Abbiamo parlato spesso di investimenti qui su Salto Mentale. Mi pare il momento giusto per coinvolgere qualcuno con molta esperienza sia nella loro gestione che nell’educazione finanziaria online.

Vi presento quindi Lorenzo Biagi, blogger e fondatore di investireconbuonsenso.com. Ex trader e asset manager, oggi è consulente finanziario indipendente presso la società Meridian SCF ed ha appena pubblicato il suo primo libro: Come investire il mio primo euro, una guida agli investimenti per i figli.

<strong>Lorenzo, è un piacere averti qui tra noi. Raccontaci un po’ di te. Chi sei? Cosa fai e perché lo ritieni importante?</strong>

Grazie, è un piacere anche per me essere ospite di un blog che apprezzo da tempo.

Che dire, sono padre di due ragazze che, crescendo, mi hanno dato la possibilità di “testare” sul campo cosa è (e cosa non è) efficace nella gestione del denaro e degli investimenti quando si parla di figli. Errori, esperienze e curiosità mi hanno permesso nel corso del tempo di affinare un processo che da teorico si è trasformato in pratico con mia grande soddisfazione.

Ho cominciato a lavorare nel mondo della finanza nel 2000, per 10 anni all’interno di una realtà bancaria regionale (sono emiliano), dove ero coinvolto nello studio approfondito del mondo degli investimenti. Ho fatto il trader su azioni, obbligazioni e valute, fino ad arrivare a gestire portafogli istituzionali.

Un periodo “fortunato” per il settore: ho vissuto in prima linea sia lo scoppio della bolla tecnologica del 2000 che la Grande Crisi Finanziaria del 2008. Davvero fortunato, comunque, perché è solo in questi momenti che capiamo i nostri limiti, come investitori e come professionisti della finanza. E l’esperienza rimane per tutta la vita.

Dal 2010 sono entrato a far parte di una grande banca nazionale dove ho acquisito maggiore esperienza e professionalità nelle tecniche di gestione dei portafogli, ma ho anche conosciuto più in profondità l’industria finanziaria. Dai fondi di investimento alle polizze assicurative fino agli ETF e i fondi pensione. Con questo passaggio ho potuto completare il puzzle.

Nel 2014, in compagnia di altri appassionati della finanza personale e degli investimenti, abbiamo fondato investireconbuonsenso.com. Inizialmente questa era un’attività a tempo perso, mi veniva tutto abbastanza naturale. La finanza era il mio lavoro da parecchi anni, mentre scrivere, invece, lo faccio da sempre.

Ho vissuto sulla mia pelle anche i cambiamenti del mondo bancario: l’interesse del cliente sempre meno rilevante nelle proposte di investimento, conflitti d’interesse tra consulente e cliente e una pressione commerciale crescente sul dipendente bancario. Questo metteva in secondo piano la competenza tecnica e la crescita professionale.

Mi sentivo un ambientalista che lavorava in una raffineria di petrolio.

Visto il conflitto tra i miei valori e quello che stavo facendo tutti i giorni ho deciso che era ora di cambiare, facendo una scelta che obiettivamente ha richiesto una buona dose di coraggio visto che stavo lasciando posto fisso e ottimo stipendio. Ma credo che nella vita i nostri valori personali vadano difesi e sostenuti, anche correndo qualche rischio.

E così, nell’ultimo anno, l’hobby della scrittura si è trasformato in una vera e propria professione che oggi affianca e integra quella di consulente finanziario. Sono entrato in Meridian nel 2021, dove l’educazione finanziaria rappresenta una vera e propria missione e giova all’investitore, al consulente e alla comunità tutta, evitando costosi salvataggi quando ormai il danno è fatto.

<strong>Voi non lo vedete, ma parlando del passaggio da posto fisso ad imprenditoria, Lorenzo si è illuminato in volto. Rimediamo. Secondo te, Lorenzo, qual è il livello di educazione finanziaria di un giovane italiano? </strong>

Hai toccato un tasto dolente.

Ho deciso di scrivere “Come investire il mio primo euro” dopo aver letto un documento internazionale sull’educazione finanziaria giovanile.

Si trattava dei risultati dei test PISA 2019 curati dall’Ocse per misurare il grado di alfabetizzazione finanziaria dei quindicenni italiani. Meno del 5% degli studenti italiani era stato capace di raggiungere il livello più alto nel test PISA per le competenze finanziarie (media OCSE oltre il 10%). Un quindicenne italiano su cinque non era in grado di creare un semplice budget costi-ricavi o di applicare operazioni numeriche di base.

Gli studenti italiani erano in penultima posizione in Europa per conoscenze finanziarie. Essendo padre di due ragazze trovo la cosa inaccettabile.

<strong>Il libro, però, non è destinato ai ragazzi, e penso tu abbia fatto la scelta giusta: l’educazione finanziaria parte dalla famiglia di origine, dico bene?</strong>

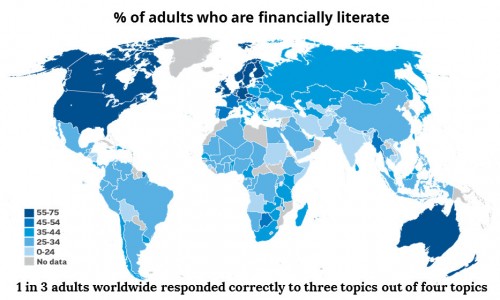

Infatti, il manuale si rivolge principalmente ai genitori, anche per ovvie ragioni anagrafiche, seppure credo che anche un quindicenne possa comprendere buona parte dei concetti. C’è un altro motivo per cui ho scelto la platea dei genitori: nel 2016 uscì uno dei più importanti studi per misurare l’alfabetizzazione finanziaria a livello globale, lo “Standard & Poor’s Ratings Services Global Financial Literacy Survey”.

Solo il 33% della popolazione globale poteva essere considerato “preparato”. In Europa uno su due, mentre in Italia solo il 37%.

Dovevo partire aiutando i genitori se volevo avere un impatto sui loro figli.

E dovevo usare lo stesso linguaggio che avrei utilizzato con le mie figlie. Dovevo farmi comprendere anche da quel 63% che non conosce i più elementari concetti di gestione delle finanze personali.

<strong>Ho apprezzato molto la struttura del libro. Ci parleresti di come lo hai strutturato e perché?</strong>

Mi sono ispirato alla famosa piramide alimentare. I cibi più sani e importanti per la nostra dieta stanno in basso; poi, man mano che si sale, troviamo alimenti anche gustosi ma che se consumati in quantità eccessive non fanno bene al nostro corpo.

Lo stesso ragionamento ho cercato di farlo nel tentativo di spiegare come deve svilupparsi un processo di investimento.

Si parte dagli obiettivi, che rappresentano lo scopo finale del nostro viaggio di investitore, per salire progressivamente scalino dopo scalino fino al vertice della piramide, che paradossalmente è ciò che moltissime persone considerano la prima scelta da fare quando investono del denaro: i prodotti finanziari.

I prodotti sono solo il mezzo che ci porterà alla meta del nostro viaggio. Ma come ci arriveremo, con quali esperienze, seguendo quale itinerario, il prodotto non è in grado di svelarlo. E quindi il prodotto è indispensabile, ma percentualmente poco rilevante per il successo finale.

<strong>Riesci a mettere in pratica con profitto i consigli del libro per la tua famiglia? Hai iniziato da subito con la nascita delle tue figlie oppure hai imparato strada facendo? </strong>

Ho iniziato subito, ma ho imparato strada facendo. Con la nascita delle mie figlie qualche investimento l’ho messo a terra immediatamente, ma poi in corsa mi sono accorto di aver fatto degli errori e ho corretto il tiro.

Diciamo che se oggi avessi questo libro sotto mano sarebbe tutto più semplice. Quando ho cominciato non esisteva praticamente nulla di scritto sul tema e la maggior parte dei manuali erano (e sono tuttora) dedicati agli adulti.

Cercare di mettere tutto assieme per avere un quadro chiaro fin dall’inizio è stato il mio obiettivo principale. Ma per esperienza posso dirti che anche cominciando tardi, tempo e modi per rimediare ci sono tutti. Infatti ho dedicato una parte del manuale anche a esempi pratici che potranno essere utili ai “ritardatari”.

<strong>Se avessi 60 secondi per dare un solo consiglio finanziario ad un neo genitore, quale sarebbe?</strong>

Soprattutto nei primissimi mesi di vita dei nostri bambini spendiamo una marea di soldi in oggetti inutili che non solo i nostri figli non ricorderanno mai di avere avuto, ma che non porteranno alcun beneficio alla loro crescita.

Fare delle scelte di spesa un pò più consapevoli dirottando il denaro risparmiato verso forme di investimento che i nostri figli apprezzeranno molto di più quando saranno grandicelli, è un modo eccellente per mettere la nostra attuale ricchezza al servizio del benessere finanziario futuro dei nostri figli.

L’apertura di un fondo pensione per un neonato può apparire paradossale visto l’orizzonte temporale di questo investimento, ma è secondo me lo strumento educativo per eccellenza.

Ogni tanto nostro figlio o figlia potrà utilizzarne una parte se vorrà, ma non avrà la possibilità di prendersi tutta la torta se non da pensionato. In questo modo verrà inibito uno dei principali nemici di un investitore, la personalità. Diceva Benjamin Franklin: “impara a gestire i tuoi soldi senza depauperarli”.

<strong>Abbiamo seguito il consiglio: anche nostra figlia ha un suo fondo pensione :)</strong>

<strong>Sono contento che hai deciso di scrivere un libro, qui siamo un po’ vecchia scuola e ne leggiamo ancora, almeno ci proviamo. Come è stata l’esperienza di scriverlo ed auto-pubblicarlo?</strong>

La parte più difficile non è scrivere se hai delle idee in mente. Magari ordinare questi pensieri e tradurli in parole può richiedere tempo, ma se sei abituato a scrivere e hai passione tutto viene da sé.

Il tempo, se nella vita fai altro per vivere e hai una famiglia, non è un amico dello scrittore principiante.

Ritagliarsi degli spazi per concentrarsi nel modo giusto è stata forse una delle difficoltà più grandi che ho riscontrato. Ma siccome sono un appassionato ciclista mi bastava uscire per un paio di ore pedalando sui colli bolognesi per ritrovare la giusta ispirazione.

Decisamente più complessa dal punto di vista formale è l’opera di verifica delle fonti, di aggiornamento e poi, a manoscritto completato, di rilettura, correzione di bozze e infine pubblicazione con tanto di copertina e lancio.

Fortunatamente in questo mi ha aiutato un amico esperto della materia che non smetterò mai di ringraziare.

Se devo dare un consiglio a un aspirante scrittore di libri, soprattutto di manualistica, quello di far leggere a più persone possibili il libro è secondo me quello più azzeccato. Possibilmente persone molto diverse tra loro. Competenti e non. Questo per riuscire a comprendere se stiamo riuscendo nell’intento di trasmettere i concetti senza creare noia o eccessiva complessità. E quindi arricchire con i contenuti sia l’esperto che il principiante.

Posso però dire che la sensazione di lasciare una traccia del proprio pensiero è qualcosa di impagabile.

Anche se il libro verrà acquistato da un solo lettore o arriveranno poche recensioni positive, comunque potremo sempre dirci soddisfatti e orgogliosi di aver messo nero su bianco il nostro pensiero. E per questo ci vuole coraggio. Se poi scopriremo di aver aiutato anche una sola persona a risolvere i suoi problemi finanziari, allora potremo dire obiettivo raggiunto.

<strong>Pensi di scrivere un altro libro in futuro?</strong>

Sto vivendo la classica fase di recupero dopo lo sforzo, mettiamola così. Ma già mi passa per la testa l’idea di raccontare la finanza personale e il mondo degli investimenti in un modo un po’ originale. Non voglio dire di più, ma prometto ai lettori di Saltomentale che saranno i primi ad essere informati.

<strong>Cerco sempre di fornire 3 approfondimenti ai lettori. Uno ce l’ho già, il tuo libro. Avresti altre due raccomandazioni a tema finanziario o sull’essere genitori? </strong>

Per chi avesse voglia di approfondire il tema dello stato dell’educazione finanziaria dei nostri ragazzi consiglio questo documento che fa una fotografia della condizione dei nostri ragazzi. Documento un pò corposo, ma in italiano e per il quale vale la pena spendere qualche decina di minuti per acquisire consapevolezza del fenomeno.

L’altro consiglio è un libro al quale mi sono ispirato. Purtroppo è pubblicato solo in lingua inglese e pur essendo dedicato ai giovani del Regno Unito per un buon 90% contiene informazioni utili a tutti su cosa, come, quando e perché investire nei mercati finanziari.

Gli autori sono Robin Powell e Ben Carlson e il titolo è ”Invest Your Way to Financial Freedom: A simple guide to everything you need to know”

<strong>Lorenzo, è stato un vero piacere ospitarti. In bocca al lupo per il libro, per l’avventura con Meridian e Investireconbuonsenso e per la tua famiglia. Grazie di averci raccontato un po’ di te.</strong>

Conclusione

Non posso che raccomandare il libro di Lorenzo. È serio, solido e chiaro e questo basterebbe a piazzarlo nel top della categoria. Non solo, è pure ben scritto e ben organizzato. Ecco di nuovo dove trovarlo:

Lorenzo Biagi, Come investire il mio primo euro.

Sosteniamoci

Se ti piace quello che leggi, sostieni il blog con i seguenti affiliate links. A te non costa nulla, a me motiva a continuare a scrivere.

- Prima Assicurazioni: per RCA, casa e compagnia.

- BBVA. Buon conto. Per 10€ regalo usa: 77660079210471

- Conto Credit Agricole che regala buoni Amazon cicciosi.