Il concetto di libertà finanziaria, reso popolare da autori quali Robert Kiyosaki e Dave Ramsey, assomiglia molto a quello a noi familiare di indipendenza finanziaria.

In questo articolo ne vedremo la definizione, le somiglianze e le differenze con l’indipendenza finanziaria ed il percorso da seguire per raggiungerla.

Ti riserverò qualche chicca interessante lungo il percorso!

Libertà finanziaria

La libertà finanziaria è la capacità di una persona o nucleo familiare di sostenere il proprio tenore di vita tramite adeguate rendite passive.

Assomiglia molto alla definizione di indipendenza finanziaria che abbiamo già ampliato a dovere.

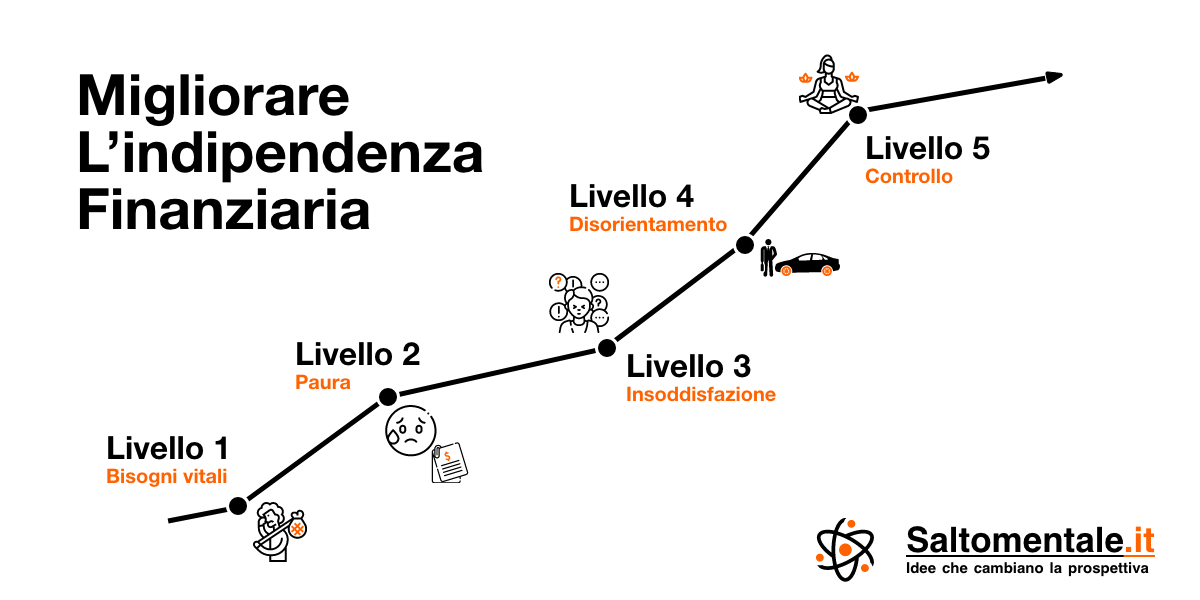

Come per l’indipendenza finanziaria, non esiste una assoluta libertà finanziaria. Si tratta piuttosto di una misura di libertà: ognuno ha un suo livello e può migliorarlo.

Possiamo riprendere i nostri livelli d’indipendenza finanziaria come riferimento:

La definizione di libertà finanziaria introduce anche termini nuovi ed interessanti.

In primis quello di rendita passiva:

Una fonte di reddito che, una volta impostata, non richiede ulteriori sforzi per essere mantenuta. O comunque ne richiede di relativamente piccoli.

Un esempio sono investimenti finanziari: configuriamo un portafoglio d’investimento ben diversificato e godiamo del suo aumento di valore nel tempo.

Oppure, un imprenditore può inserire il pilota automatico alla sua azienda. Delega la gestione ai suoi collaboratori ed elimina la necessità di lavorarvi in prima persona. Allo stesso tempo mantiene buona parte dei benefici finanziari.

Per diventare liberi finanziariamente, quindi, si dovrebbe riuscire ad avere entrate svincolate dal proprio tempo.

Si dovrebbe riuscire a guadagnare mentre si dorme.

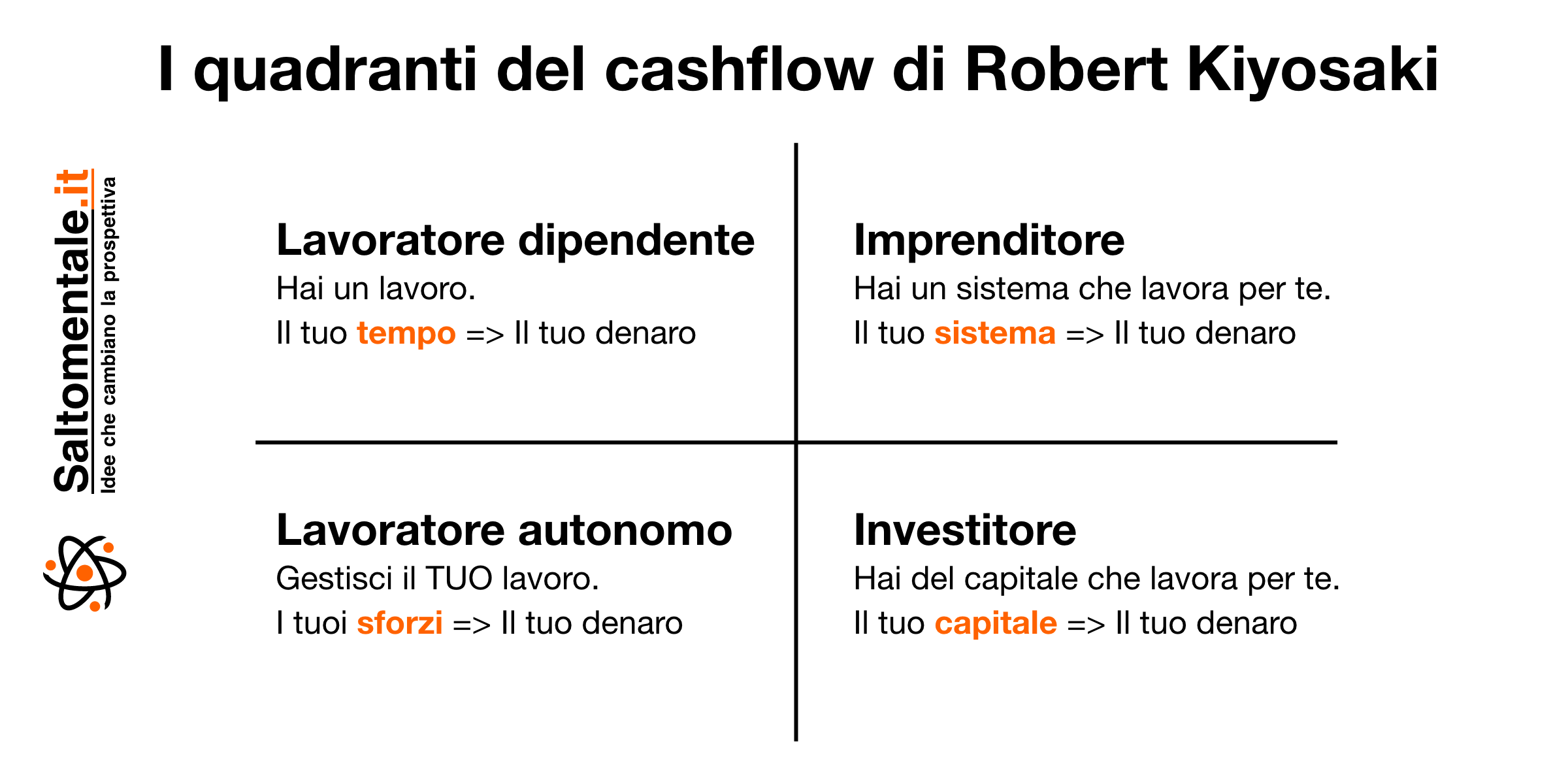

I quadranti del cashflow di Kiyosaki

A dimostrazione del fatto che esistono molte sfumature di libertà finanziaria, Robert Kiyosaki ha individuato 4 modi principali per procurarsi da vivere.

Li ha chiamati i 4 quadranti del cashflow:

Sono 4 modi molto diversi di procurarsi da vivere.

- Il lavoratore dipendente scambia il proprio tempo per un compenso economico.

- Il lavoratore autonomo fa più o meno lo stesso, ma con più libertà e più rischi. Non è solo il suo tempo a portare guadagni, bensì le sue capacità ed il suo sforzo.

- L’Imprenditore crea un sistema dal quale guadagnare, sfruttando il lavoro dei propri dipendenti, il capitale di eventuali investitori, i macchinari che possiede ed altri tipi di automazione.

- L’investitore utilizza il proprio capitale per produrre ulteriori rendite.

Quali strade fanno per noi dipende della nostra propensione al rischio e dalla nostra capacità di gestirlo. Ogni strada può essere soddisfacente e redditizia purché sia adatta a noi.

Robert Kiyosaki esplora a fondo i 4 quadranti e come navigarli nel suo libro: I Quadranti del Cashflow.

I libri di Dave Ramsey e di Robert Kiyosaki

Apriamo breve parentesi sulle opere di Kiyosaki e Ramsey poiché vi si trova del buono, nonostante siano a volte criticati.

Troviamo in italiano i libri più famosi dei due autori:

- Padre ricco padre povero è il bestseller di Robert Kiyosaki. Tra i punti più interessanti del libro c’è la critica all’educazione finanziaria nel sistema scolastico (ossia nessuna educazione finanziaria, almeno nella mia esperienza) ed il considerare la propria abitazione una spesa e non un investimento.

- [The Total Money Makeover](https://www.amazon.it/gp/product/B00DNBE8P6/ref=dbs_a_def_rwt_hsch_vapi_tkin_p1_i0) di Dave Ramsey è forse il libro che ha reso celebre il termine “libertà finanziaria”. Il suo valore più grande è nei consigli di risparmio e progettazione del proprio stile di vita, con particolare attenzione alle cattive abitudini che fanno sprecare molte risorse.

Chiudo questa parentesi, ti ricorderò di nuovo i libri in fondo all’articolo.

Perché se li compri io faccio il grano duro! Nah, cercali in biblioteca, tanto so’ spicci.

Perché se li compri io faccio il grano duro! Nah, cercali in biblioteca, tanto so’ spicci.

Foto di Josh Appel.

Formula per la libertà finanziaria

Quando si tratta di soldi, ci sentiamo tutti più sicuri se ci viene mostrata una bella formula. Quella per la libertà finanziaria, che ho trovato online, è tanto banale quanto matematicamente scorretta:

Libertà Finanziaria = Rendite Passive > Tenore di Vita

Da notare che questa non è una né equazione né una disequazione… è un pastrocchio. Vabbè, almeno è evocativa!

In sostanza afferma che abbiamo la libertà finanziaria se le nostre rendite passive riescono a finanziare il nostro tenore di vita.

A me questa formula fa tristezza e l’ingegnere dentro di me scalpita, quindi ora me ne invento una io, matematicamente sensata.

Possiamo definire l’indice di libertà finanziaria:

i = Rendite passive / Spese correnti medie

Esempio:

Rendite passive = 2’000€ / anno

Spese medie = 20’000€ / anno

Indice di libertà finanziaria = 2’000 / 20’000 = 10%.

Se l’indice supera il 100% potremmo anche smettere di lavorare e vivere di rendita, se la cosa ci interessa. Da notare che l’indice potrebbe anche scendere sotto lo 0% se avessimo, invece di rendite passive, debiti.

La cosa positiva di entrambe le formule è che ci rendono evidenti gli ingredienti per migliorare la nostra posizione finanziaria.

Come raggiungere la libertà finanziaria

I passi per diventare finanziariamente liberi sono molto simili a quelli che abbiamo già analizzato nell’articolo su come raggiungere l’indipendenza finanziaria.

Eviterò di ripetermi.

Approfitto, invece, per approfondire i due concetti cardine che servono a raggiungere la libertà finanziaria.

L’importanza del bilancio familiare

Abbiamo visto che la formula di libertà finanziaria ha due soli elementi: rendite passive e spese correnti.

Partiamo da queste ultime. Ridurre le spese tramite un accurato bilancio familiare ha un impatto enorme sulla nostra libertà finanziaria.

Magari sei stufo del consiglio, ma risparmiare rimane un’arma potente.

Magari sei stufo del consiglio, ma risparmiare rimane un’arma potente.

Foto di Fabian Blank.

Partiamo dal caso estremo. Se le nostre spese fossero 0€ godremmo da subito di infinita liberà, non ci servono i soldi.

Non è un discorso che vale per gran parte di noi.

Tuttavia, riducendo le spese la nostra libertà aumenta velocemente.

Non solo, ridurre le proprie spese aiuta anche nella fase di accumulo del capitale.

Facciamo due conti.

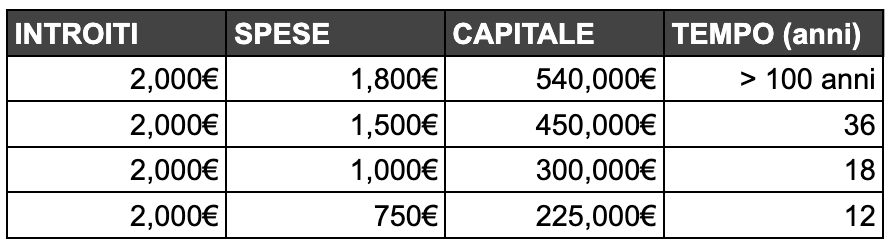

Supponiamo di avere uno stipendio di 2000€ mensili e spese correnti medie per 1500€. Investiremo 500€ (in media!) ogni mese.

Supponiamo anche che i nostri investimenti producano un rendimento del 4% annuo. Non è un numero a caso, è basato su un famoso studio che non sto qui ad approfondire. Puoi sceglierne uno diverso, va bene uguale, in fondo c’è un calcolatore che ho creato apposta.

Con questi dati servono 36 anni di disciplina per raggiungere la libertà finanziaria e vivere d’investimenti. Ovviamente senza considerare la pensione, che a questo punto avremo quasi raggiunto.

Ecco ora la magia: se dimezziamo le spese portandole a 750€ mensili il tempo si riduce a 12 anni, un terzo di quelli altrimenti necessari. È la differenza fra “ritirarsi” a 61 anni e “ritirarsi” a 37!

Vedi quanto è potente modificare il proprio stile di vita?

Ah, so bene che con 750€ al mese non ci si fa nulla!

Fatti i calcoli che preferisci:

In fondo all’articolo trovi il mio calcolatore per la libertà finanziaria.

Rendite passive

Il secondo punto chiave è il concetto di rendite passive.

Dette anche rendite automatiche.

Dette anche rendite automatiche.

Foto di Laura Ockel.

La rendita passiva è che una entrata finanziaria che non richiede il nostro perpetuo lavoro per essere prodotta.

Il lavoro dipendente non è passivo. Ogni giorno devi recarti al lavoro e spenderci una quantità rilevante di tempo e sudore. Smetti di recarti al lavoro ed in men che non si dica smettono di arrivarti i bonifici con lo stipendio.

Un esempio di rendita passiva è, invece, il rendimento di un investimento finanziario, ad esempio il dividendo di uno stock o la cedola di un bond. Una volta acquistato il prodotto finanziario godiamo dei suoi benefici a lungo, senza alcun intervento da parte nostra.

Guadagnare mentre si dorme. Eccone l’essenza.

Esistono altre fonti di reddito passivo. Ad esempio, se spendiamo due mesi a creare un sito internet per, che ne so, appassionati di delfini, e questo produce una rendita mensile netta di 500€… beh anche questa è una bella rendita passiva!

È un concetto sfaccettato, comunque, non è solo bianco o nero.

L’esempio del sito internet torna ancora utile: se dopo i due mesi di lavoro per configurarlo il nostro lavoro è irrisorio e tutto è automatizzato allora si tratta senza dubbio di una rendita passiva.

Se però siamo costretti a spendere 10 ore settimanali in per assistere gli utenti le cose cambiano! Non è più rendita passiva bensì un lavoretto part-time.

È facile confondere le cose e credere di essere finanziariamente liberi perché si ha un buon patrimonio che gestiamo di persona. Invece si sta ancora lavorando, magari come trader o facendo l’analista di borsa, poiché vi dedichiamo tanto tempo e tanti sforzi. E spesso otteniamo pure un pessimo ritorno economico!

L’unica risorsa che conta è il tempo a nostra disposizione. Rendita passiva è quella che non lo intacca.

I consigli di Naval Ravikant

Naval Ravikant è un angel investor ed imprenditore americano famoso anche per i consigli che elargisce su Twitter.

Uno dei miei preferiti riguarda le leve del guadagno, ossia quegli ingredienti che possiamo utilizzare a nostro favore per ottenere guadagni sproporzionati rispetto alle nostre fatiche.

Che poi è il segreto per qualsiasi rendita passiva.

Secondo Naval le leve a nostra disposizione sono solo 4.

Fortunes require leverage. Business leverage comes from capital, people, and products with no marginal cost of replication (code and media). – Naval (@naval) May 31, 2018

Capitale

Prendi i soldi e… li investi in buoni strumenti finanziari. Ne raccogli cedole, dividendi e capital gain. Non devi fare nient’altro.

Ci sono altri modi per usare il capitale.

Ad esempio acquistare strumenti per la propria azienda ed aumentarne la redditività.

Oppure finanziare l’acquisto della nostra abitazione e risparmiare sull’affitto.

Insomma, hai capito l’essenza della cosa: usi i soldi per produrre altri soldi.

Persone (lavoro)

Arruoli dei collaboratori e deleghi parte del tuo lavoro, mantenendo una percentuale dei profitti fatti sul lavoro altrui.

Ci fai la cresta, insomma. Nessun datore di lavoro assume qualcuno se non può farci un profitto, anche solo futuro. Sarebbe sciocco, e nessuno dovrebbe voler essere dipendente di uno sciocco.

Tecnologia (software)

Creare un servizio e venderne l’accesso può essere una ottima fonte di introiti passivi, specie se automatizziamo gran parte dei processi che vi girano attorno perché non ci sia bisogno del nostro intervento.

È un po’ come assumere dei robot…

Contenuti (media)

Possiamo creare contenuti utili, ad esempio articoli che spiegano concetti complessi come la libertà finanziaria e che vale la pena di condividere (???).

[addtoany]

Potremmo riuscire a monetizzarli in vario modo, tramite affiliazioni, pubblicità o altro.

Scrivere un libro è un esempio classico: spendiamo del tempo per pubblicarlo ma poi riceviamo ricavi per anni.

Sperando sempre che sia un successo e quindi il gioco valga la candela!

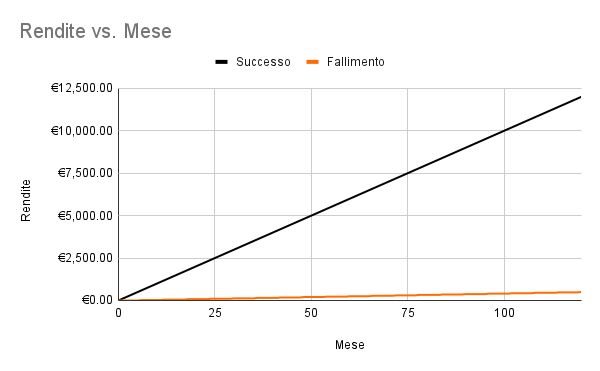

La magia nera delle revenue passive

Vale la pena approfondire due aspetti particolari delle rendite passive.

Il primo è assai positivo: esse possono crescere molto poiché sono svincolate dalla quantità di tempo e lavoro che possiamo dedicare loro. Noi non siamo il collo di bottiglia.

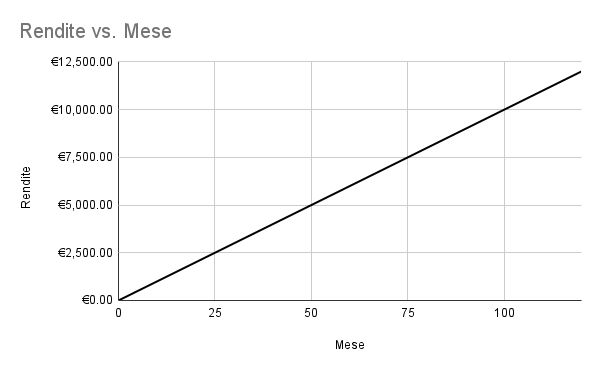

Supponiamo che ci serva 1 mese per creare un piccolo business che ci procuri un reddito netto di 100€ al mese.

Sembra piccola cosa, ma quel reddito è passivo e si sostiene da solo per anni.

Quindi nel mese 2 siamo liberi di costruire un altro piccolo business ed aggiungere altri 100€ mensili al nostro portafoglio.

Ed il mese 3 un’altro ancora, e così via.

In capo a due anni abbiamo 2400€ di entrate nette mensili.

Dopo 10 anni sono 12’000€!

Le cifre possono diventare importanti.

Ma ecco che la realtà ci schiaffeggia. Vediamo la seconda caratteristica delle rendite passive: non sono garantite!

Nessuno ci garantisce di poter fare quei 100€ al mese. Anzi, è possibile che il progetto consumi 6 mesi del nostro tempo e produca solo 25€ mensili.

In tal caso conveniva fare un lavoro dipendente!

Il tasso di fallimento è alto, i costi da sostenere per avviare una piccola attività possono essere gravosi e la redditività non è scontata.

Non c’è niente di certo al mondo tranne la morte e le tasse.

— Benjamin Franklin

Si tratta comunque di una strada divertente e piena di potenziali soddisfazioni.

Calcolatore di libertà finanziaria

Siccome le situazioni possibili sono tante, ho pensato di darti uno strumento per fare da te qualche calcolo.

All’inizio pensavo di fornirti un bel foglio di calcolo, ed in effetti l’ho creato:

Libertà finanziaria - Fogli Google

(Nota: per modificare i dati puoi fare una copia del foglio dal menu File)

Tuttavia, mi rendo conto che sia una seccatura mettersi lì da computer e capire come funziona.

Quindi ho creato un piccolo calcolatore per simulare la crescita del proprio capitale e verificare quando si potrebbe raggiungere l’ipotetica soglia per la libertà finanziaria.

Esso tiene conto dell’interesse composto maturato dal capitale investito ma non prende in considerazione l’inflazione, poiché è difficile fare stime sul lungo periodo.

Puoi tenerne conto tu inserendo un rendimento degli investimenti opportuno: il 4% dovrebbe essere un buon punto di partenza, abbassalo se vuoi essere più conservativo.

Calcolatore libertà finanziaria

Entrate mensili (€)

Mi serve un numero!

Spese mensili (€)

Mi serve un numero!

Capitale iniziale (€)

Mi serve un numero!

Rendimento (%)

Mi serve un numero!

CALCOLA

Risultato

Capitale richiesto: ???

Tempo per accumularlo: ???

Condividilo con qualcuno a cui potrebbe essere utile!

[addtoany]

Conclusione

In questo lungo articolo abbiamo visto cos’è la libertà finanziaria, come possiamo misurarla e come possiamo raggiungerla. Abbiamo anche approfondito due concetti chiave: bilancio familiare e rendita passiva.

Ecco l’elenco delle sezioni dell’articolo, in caso tu voglia rileggerne una parte:

? Concetti come la libertà finanziaria ti spronano o ti turbano? Dimmi la tua nei commenti!

Approfondimenti

Gran parte di quanto scritto in questo articolo è basato sui concetti espressi nei libri di Kiyosaki e Ramsey.

Eccoli di nuovo:

- I Quadranti del Cashflow di Robert Kiyosaki.

- Padre ricco padre povero di Robert Kiyosaki.

- [The Total Money Makeover](https://www.amazon.it/gp/product/B00DNBE8P6/ref=dbs_a_def_rwt_hsch_vapi_tkin_p1_i0) di Dave Ramsey.

Di Naval Ravikant, invece, ti propongo:

- Il suo famoso profilo Twitter.

-

Il Navalmanack, una collezione gratuita dei suoi consigli.

Copertina di olga safronova

Sosteniamoci

Se ti piace quello che leggi, sostieni il blog con i seguenti affiliate links. A te non costa nulla, a me motiva a continuare a scrivere.

- Prima Assicurazioni: per RCA, casa e compagnia.

- BBVA. Buon conto. Per 10€ regalo usa: 77660079210471

- Conto Credit Agricole che regala buoni Amazon cicciosi.