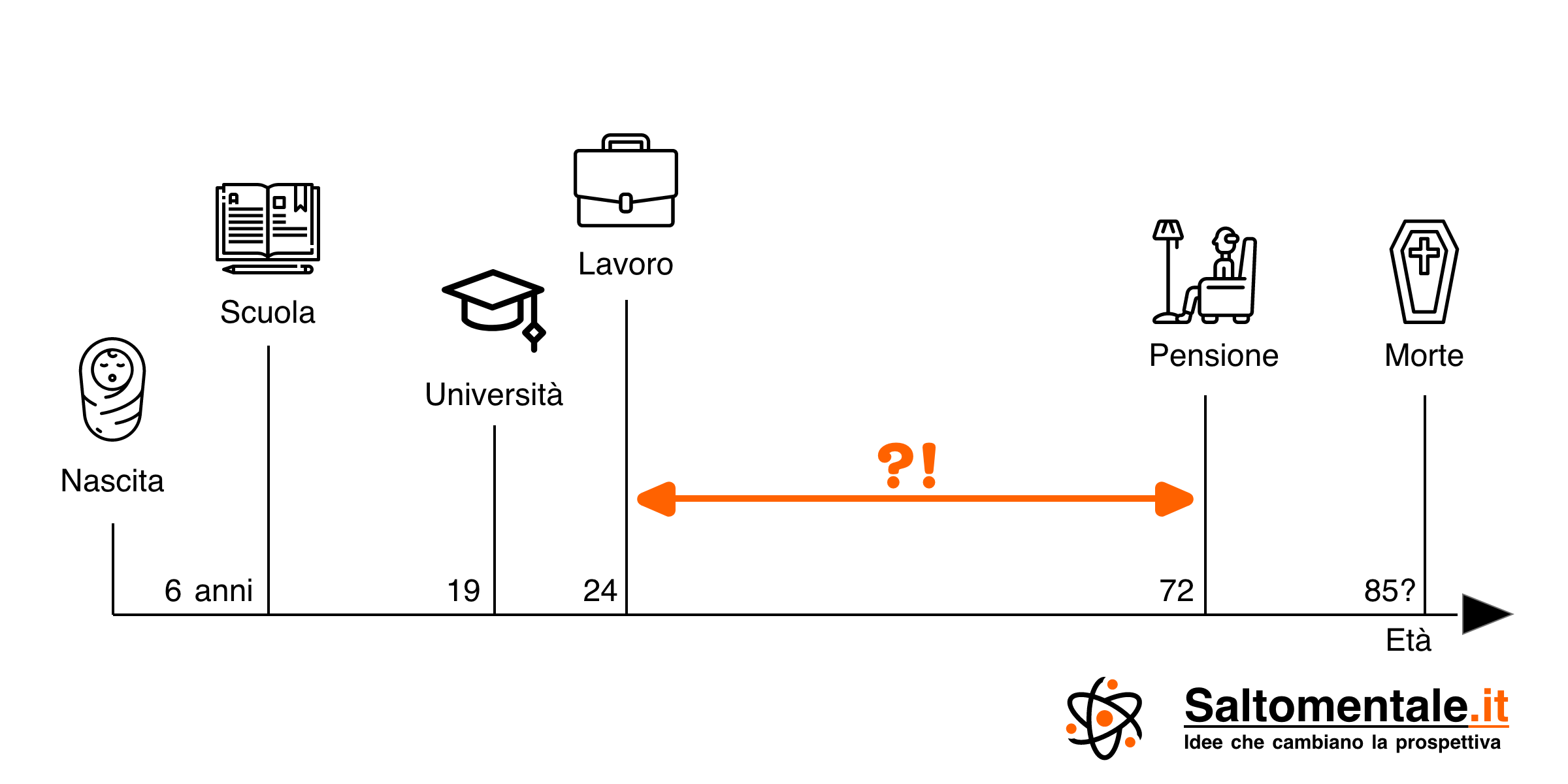

Nasci e non capisci niente.

A 6 anni, quando inizi a capirci qualcosa, vieni messo su dei binari:

13 anni di scuola dell’obbligo,

5 per l’eventuale università,

40 di lavoro.

Solo allora avrai pensione e riposo.

Per una decina d’anni, s’intende, poi dovrai fare spazio.

Ed è un percorso ottimistico: presuppone di avere le risorse per frequentare l’università, la fortuna di trovare sempre un buon lavoro e di non ammalarsi lungo il percorso… E poi di arrivare in discreta salute alla pensione per godersela un poco.

Che beffa! Ci sono alternative?

Si può, in Italia, smettere di lavorare prima della pensione?

Oppure ci tocca sacrificare il meglio della nostra esistenza facendo un lavoro che non amiamo pur di “portare il pane a tavola”?

Smettere di lavorare prima della pensione

Lavorare è la base di un certo patto sociale, come ci ricorda un vecchio documento:

Art 1: L’Italia è una Repubblica democratica, fondata sul lavoro. […]

— Le prime parole della costituzione italiana.

Ci si aspetta che ogni cittadino si dia da fare in un qualche lavoro e che con quello si procurerà da vivere.

Tuttavia, lavorare non è obbligatorio!

Se non ne hai bisogno per far fronte alle tue necessità, puoi smettere e nessuno ti può rinfacciare nulla. Non puoi però aspettarti che sia lo Stato a mantenerti, dovrai trovare altre fonti di reddito.

Ad esempio, puoi smettere di lavorare raggiungendo la libertà finanziaria, ossia accumulando risorse sufficienti a vivere di rendita. Ma ci sono anche altre strade, esploriamole.

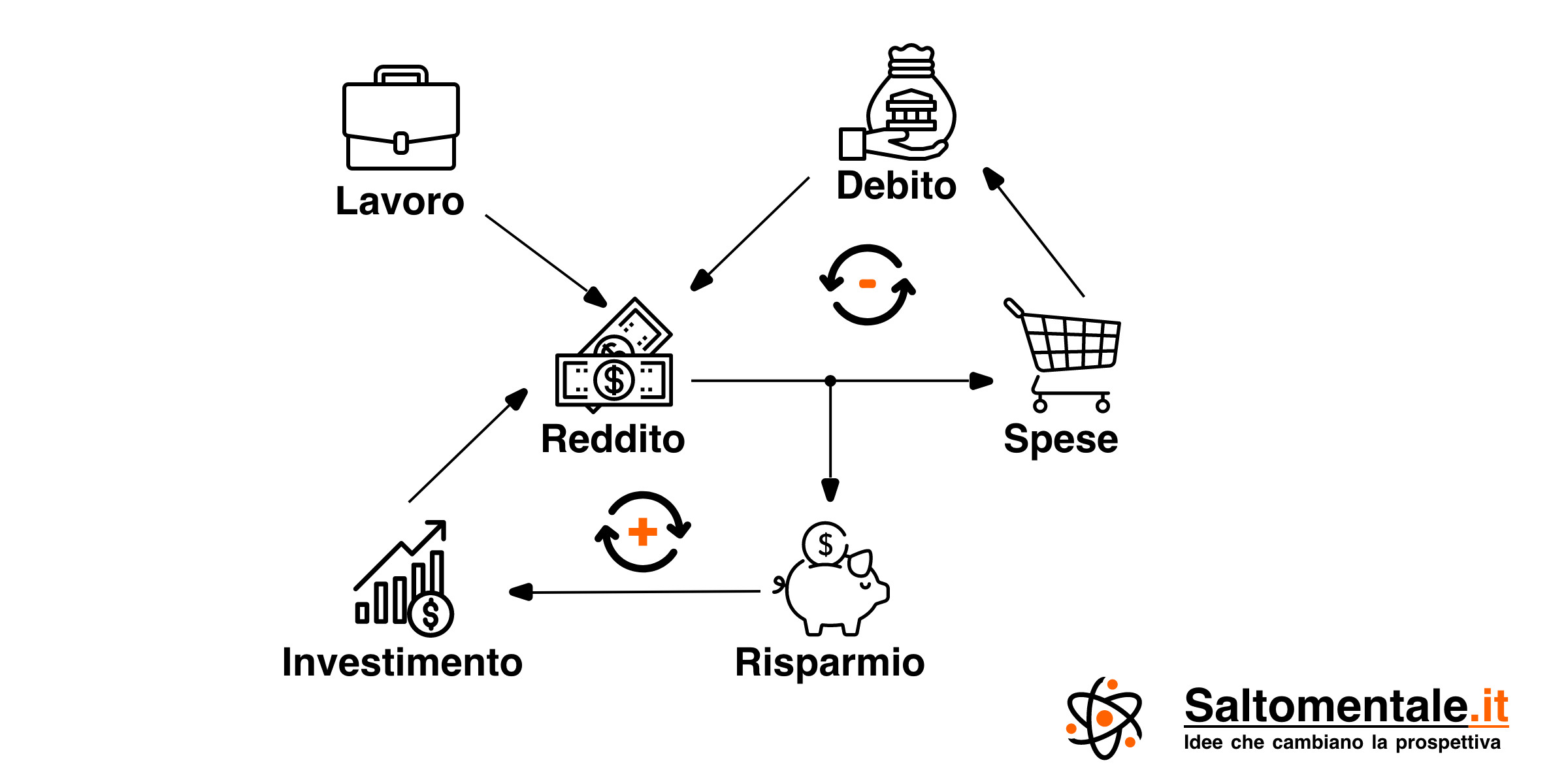

Smettere di lavorare e vivere di rendita

Il meccanismo alla base è davvero semplice.

Questi sono i flussi di denaro di una famiglia qualsiasi:

Ci sono due cicli che si rafforzano da soli.

Investire i propri risparmi produce rendite che possono essere reinvestite e generare ancor più rendite in una spirale di arricchimento.

Allo stesso tempo, indebitarsi aumenta le spese correnti e potrebbe portare ad indebitarsi ulteriormente in una spirale di impoverimento.

Se il rendimento degli investimenti supera le spese correnti allora il denaro proveniente dal lavoro non è più necessario e si può smettere di lavorare anche senza aver raggiunto la pensione. Si potrebbe vivere di rendita per sempre.

Ma si potrebbe anche sfruttare i propri investimenti per smettere di lavorare in attesa della pensione che abbiamo maturato, erodendo il nostro capitale pur di acquistare qualche anno di libertà extra. Compriamo libertà, insomma. È su questo scenario che ci concentreremo, anche perché i soldi avanzati non ti serviranno nella tomba.

Quanto serve per vivere di rendita?

Diversi studi hanno esplorato le strategie per vivere della rendita sfruttando un capitale fisso, con la ragionevole certezza di non esaurirlo prima del tempo.

Uno dei più famosi ha individuato una grandezza, il Safe Withdrawal Rate (SWR), che ci torna utile per fare delle stime. Esso è la percentuale di portafoglio da prelevare ogni anno per far fronte alle proprie spese, calcolato sul valore del portafoglio all’inizio ed aggiornato con l’inflazione.

So che non si è capito nulla, quindi ecco un esempio:

Abbiamo un capitale iniziale di 500’000€.

Ed un SWR del 4%.

Al primo anno preleviamo il 4% del capitale: 20’000€.

Ad ogni anno successivo preleviamo 20’000€, aggiornati con l’inflazione.

Se avremo scelto bene il SWR arriveremo alla fine del percorso senza troppe angosce ed essendoci goduti al meglio le nostre risorse.

Nota: Questo non è l’unico metodo per vivere della rendita di un capitale fisso, né è il migliore, ma per i nostri scopi può andare bene. È semplice e ci dà un’idea grossolana di quanto denaro ci serve. Trovi risorse aggiuntive negli approfondimenti!

Il valore di SWR dipende da quanto tempo deve durare il capitale iniziale: più è breve e più alto potrà essere il SWR.

Puoi calcolare il capitale che è necessario investire per sostenere il tuo stile di vita con la formula:

<code>Capitale necessario = Spese annuali / SWR</code>

Vedremo tra poco come applicare la formula al tuo caso, prima esploriamo qualche scenario ipotetico.

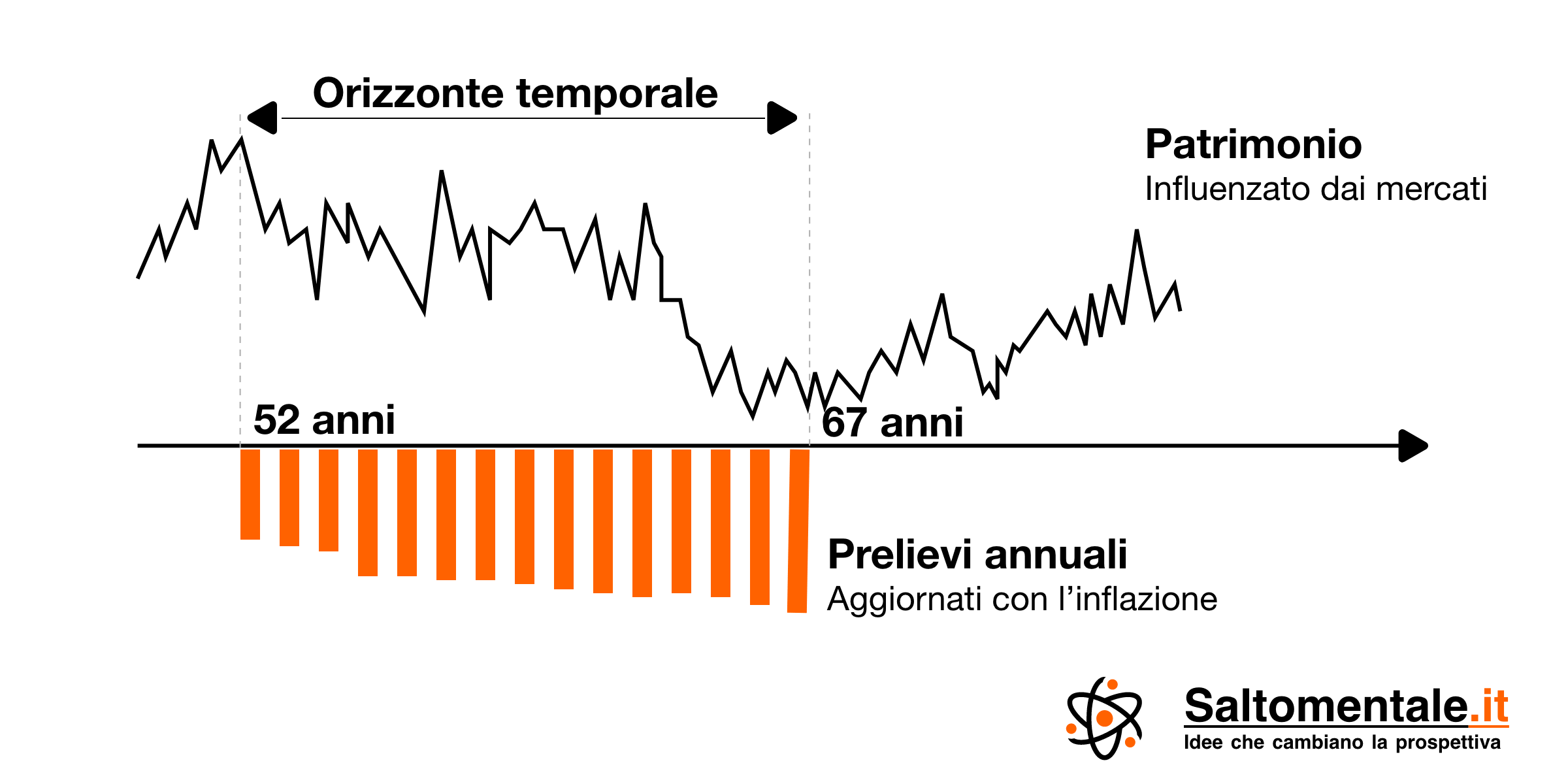

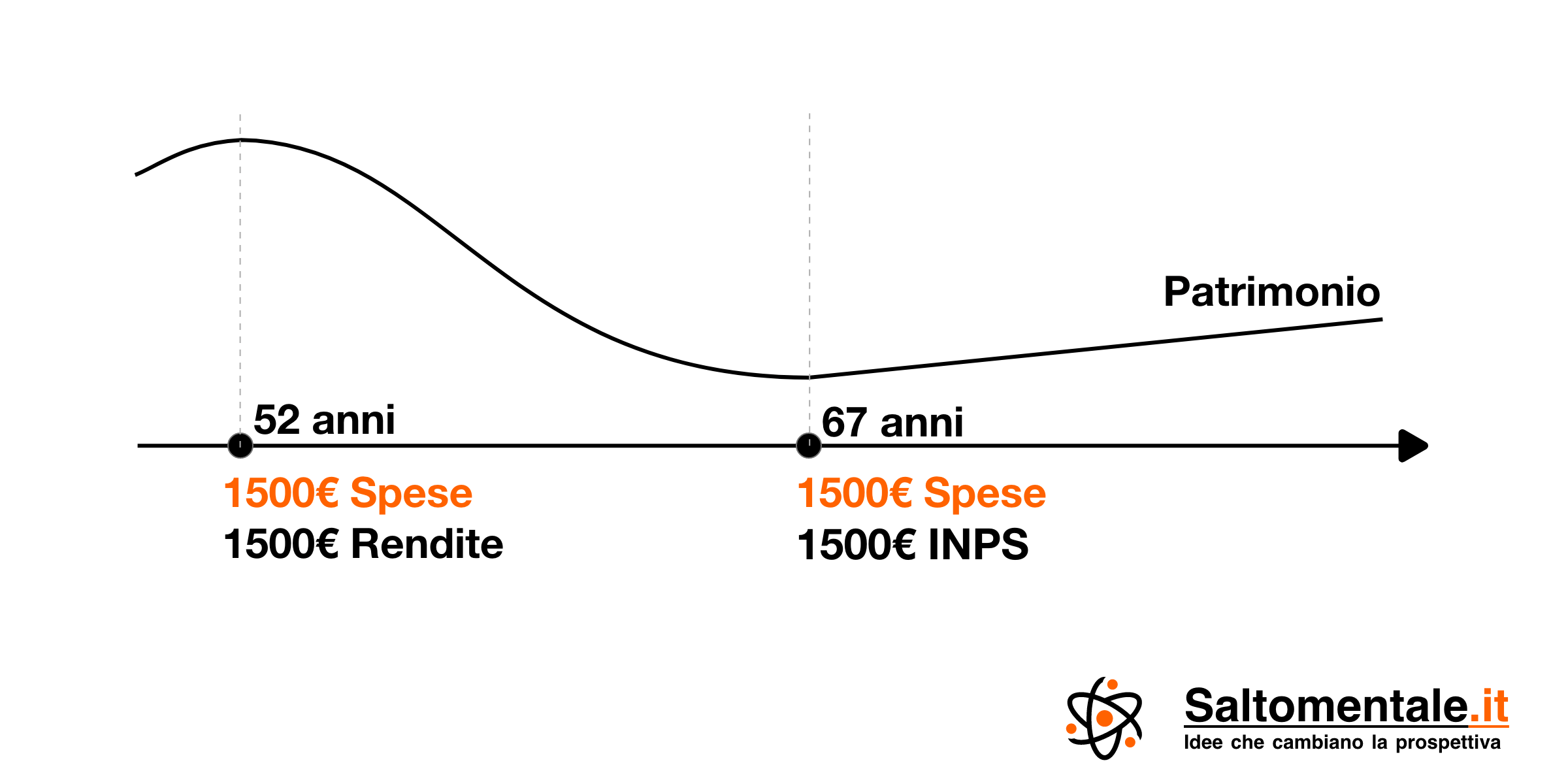

Smettere di lavorare a 52 anni ed aspettare la pensione

Tizio ha 52 anni e vorrebbe staccare la spina. Può mantenersi fino alla pensione?

Innanzitutto, Tizio si è informato bene sulle condizioni per accedere alla pensione di vecchiaia. Condizioni che variano da caso a caso e che è meglio verificare con i professionisti opportuni.

Fa conto di ricevere la pensione dai 67 anni e l’assegno sarà di 1’500€ mensili, valore reale che tiene conto dell’inflazione, senza dover versare altri contributi. Ha fatto le sue simulazioni sul portale INPS.

Anche le sue spese sono di 1’500€ mensili. È uno cauto, Tizio, lì dentro c’è anche un fondo emergenza ed una grossa voce “varie ed eventuali”. Non si sa mai.

Tizio dovrà vivere di rendita per i 15 anni tra i 52 attuali ed i 67 della pensione.

Quanto gli serve per potersi ritirare in tranquillità?

Visto che si tratta di soli 15 anni, consideriamo un SWR del 7%.

1’500€ mensili = 18’000€ annuali

18’000€ / 7% = 258’000€.

E se volessimo ritirarci molto prima senza fare affidamento sull’INPS?

Smettere di lavorare a 40 anni e vivere di rendita

Caia si è documentata fin da giovanissima sull’indipendenza finanziaria e si è impegnata da subito nel percorso per raggiungerla quanto prima.

Il suo obiettivo è smettere di lavorare a 40 anni e non dover fare affidamento sulla pensione statale.

Per riuscirci ha ottimizzato la sua vita e riesce a vivere, felice, con soli 750€ al mese. Come fa non lo so. Caia è un fenomeno, si sarà trasferita alle Canarie o qualcosa del genere.

Comunque, 750€ mensili fanno 9’000€ annui.

Ambisce a vivere fino a 95 anni, e visto quanto è bella e rilassata è probabile che ce la farà. Avrà davanti 55 anni di pensionamento.

Visto l’orizzonte temporale, il suo SWR sarà molto inferiore, diciamo 3,0%. Significa che avrà bisogno di circa 300’000€.

Quella cifra, investita, dovrebbe essere sufficiente a fornirgli quanto serve senza dover contare mai sull’INPS o sul frutto del proprio lavoro.

Posso smettere di lavorare e vivere di rendita? Calcolalo!

Prova a calcolare quanto ti servirebbe per vivere di rendita. Ci vuole un minuto.

Scegli con cura il SWR.

Ecco alcuni valori plausibili a seconda di quanto deve durare il capitale:

- 15 anni - 7%

- 20 anni - 5%

- 30 anni - 3.5%

- 40 anni o più - 3%

Ricorda che si tratta di stime grossolane e che l’obiettivo è sostenerti fino alla fine del periodo scelto. Del capitale iniziale potrebbe restare ben poco alla fine, specie con SWR elevati.

Stima le tue spese annuali dopo che ti sarai ritirato, quindi rimuovendo quanto spendi per lavorare.

Infine, applica la formula che abbiamo visto prima:

<code>Capitale necessario = Spese annuali / SWR</code>

Le cifre restano elevate? A questo punto ho una notizia buona ed una cattiva. Quale vuoi prima? La cattiva, chiaro.

Foto di Ugne Vasyliute.

Foto di Ugne Vasyliute.

Non esistono scorciatoie

Miliardi di persone al mondo cercano un modo per diventare ricche. Perché dovrei riuscire laddove loro falliscono?

- Competenze.

- Lavoro sodo.

- Fortuna.

Ci vogliono tutte e tre. Competenze e lavoro sodo sono la strada più affidabile per diventare ricchi, qualsiasi cosa voglia dire. Sono gli unici elementi che puoi controllare.

Il terzo ingrediente va approfondito.

Hai visto diventare ricco un adolescente grazie alle cripto?

Hai visto una vecchietta vincere al Superenalotto?

Hai visto un tizio che ha fatto i soldi con un videogioco stupidissimo?

Buon per loro, ma come pensi di replicare la cosa?

Ci sono milioni di persone che scommettono su un cavallo che è ormai morto, ad una gara che ha già cambiato regole.

Diffida di ogni programma per diventare ricco in fretta.

O capisci a fondo qualcosa, ne sei competente e sei disposto a lavorarci sodo, oppure stai solo giocando d’azzardo.

Col gioco d’azzardo si arricchisce solo chi lo gestisce… e l’erario.

Tu non vuoi scommettere.

La scommessa è in perdita a meno che non ti vada di culo.

Tu vuoi investire.

L’investimento è in guadagno a meno che non ti vada di sfiga. Ed è lento.

Scusa il linguaggio colorito, ma dovevo essere certo di restare impresso.

Ed ora la buona notizia: non servono scorciatoie perché tanto eravamo comunque fuori strada.

Infatti, non abbiamo mai chiarito cosa significa smettere di lavorare. Forse non serve vivere di rendita, dopotutto.

Foto di Abby Savage.

Foto di Abby Savage.

Smettere di “lavorare” senza vivere di rendita

Siamo partiti in quarta con questo articolo, d’altronde dovevamo rispondere alla domanda: si può smettere di lavorare prima della pensione?

E la risposta è: sì, ma ci vogliono tanti soldi.

Ma aspetta, non è che una volta smesso di “lavorare” passerai il resto dei tuoi giorni a bere spritz in bermuda senza mai alzare un dito. Invece farai cose interessanti, spesso anche faticose.

Quindi definiamo questo “lavorare”. Nel senso negativo, significa uno o più dei seguenti punti:

- Dover sottostare agli ordini di qualcuno che non rispettiamo,

- Facendo attività sgradevoli,

- Per troppe ore,

- O ad orari che non ci garbano,

- Solo perché siamo preoccupati per i soldi.

Questo è “lavoro”, nel senso negativo del termine.

Se invece spendi il tuo tempo:

- Con persone che rispetti e con cui collabori volentieri,

- Facendo attività stimolanti,

- Per un numero di ore non eccessivo,

- Ad orari flessibili,

- E senza preoccupazioni per i soldi…

Allora sei a tutti gli effetti libero dal lavoro! Che ti si paghi o meno cambia poco, l’importante è che fai quello che desideri.

So di persone su quella strada.

Adriana, che ha seguito la sua passione aprendo una ciclofficina a Genova e tiene corsi per imparare a riparare la propria bicicletta.

Maddalena e Roberto, che con i figli girano il mondo su un vecchio van Fiat imparando tanto da tenere corsi su come allestire van e furgoni.

O Elena, che col marito Barak ed i 4 figli hanno già vissuto molte vite diverse ed oggi si sono stabiliti in un’antica casa a Nonantola (Modena) dove tengono lezioni d’inglese per bambini ed adulti, sia in presenza che online.

Nonostante le sfide che devono affrontare, il loro traguardo è raggiungibile con molto meno denaro, poiché le loro passioni coprono parte delle spese.

Certo, per seguirne l’esempio potresti dover fare alcune scelte coraggiose. Forse trasferirti, forse lavorare in proprio, forse fare qualche brutta figura o dare qualche dispiacere.

È probabile che dovrai tenere sotto controllo le tue spese. Buona parte di queste sono legate allo status, al lavoro in sé (quello brutto) o alla stanchezza, che ci spinge a sperperare soldi per soddisfazioni che svaniscono in fretta.

Le spese di una persona libera e soddisfatta sono molto inferiori. Lo posso testimoniare sulla mia pelle: io non voglio lavorare troppo e quando mi capita di doverlo fare spreco soldi per compensare.

Con spese ridotte, un buon fondo d’emergenza ed una buona indipendenza finanziaria non dovrai più scendere a compromessi. Potrai svolgere un “lavoro” utile e soddisfacente che ti procurerà ciò di cui hai bisogno.

È una strada più creativa per smettere di lavorare e vivere a pieno da subito, senza dover attingere a grosse somme.

Approfondimenti

- Ti avevo promesso un approfondimento sul SWR, il numero magico per ritirarsi. Un buon inizio è questo video di Ben Felix. Se vuoi andare più a fondo questa serie di articoli sul SWR ti renderà felice.

- Molti guru del movimento FIRE hanno smesso di lavorare… e si danno da fare come matti su progetti faticosi ed interessanti. Mr Money Mustache gestisce un co-working e svolge lavori edili, Financial Samurai si è annoiato dopo un anno di riposo ed ha preso a scrivere quasi a tempo pieno, Mr RIP ha mollato 1 lavoro dipendente per prenderne 2 autonomi. E tutti e tre hanno figli, che è lavoro h24 non retribuito.

- La stessa mentalità traspare dall’Autobiografia di Benjamin Franklin: felice nella disciplina e nel darsi da fare purché alle sue condizioni. L’obiettivo non è poltrire, bensì essere liberi.

Articolo pubblicato la prima volta il 27/12/2020. Ultimo aggiornamento: 26/08/2022.

Sosteniamoci

Se ti piace quello che leggi, sostieni il blog con i seguenti affiliate links. A te non costa nulla, a me motiva a continuare a scrivere.

- Prima Assicurazioni: per RCA, casa e compagnia.

- BBVA. Buon conto. Per 10€ regalo usa: 77660079210471

- Conto Credit Agricole che regala buoni Amazon cicciosi.