A seconda della nostra situazione di partenza, possiamo fare diverse cose per raggiungere un buon livello di indipendenza finanziaria.

Prima di partire, ricordiamo la definizione di indipendenza finanziaria: essa è la misura di quanto siamo liberi dai problemi economici, indica quanto siamo in grado di soddisfare i nostri bisogni senza dover scendere a compromessi.

In questa guida troverai parecchi consigli per migliorare la tua situazione ma non tutti saranno utili o pertinenti al tuo caso. Prendi il buono che trovi e non curarti del resto.

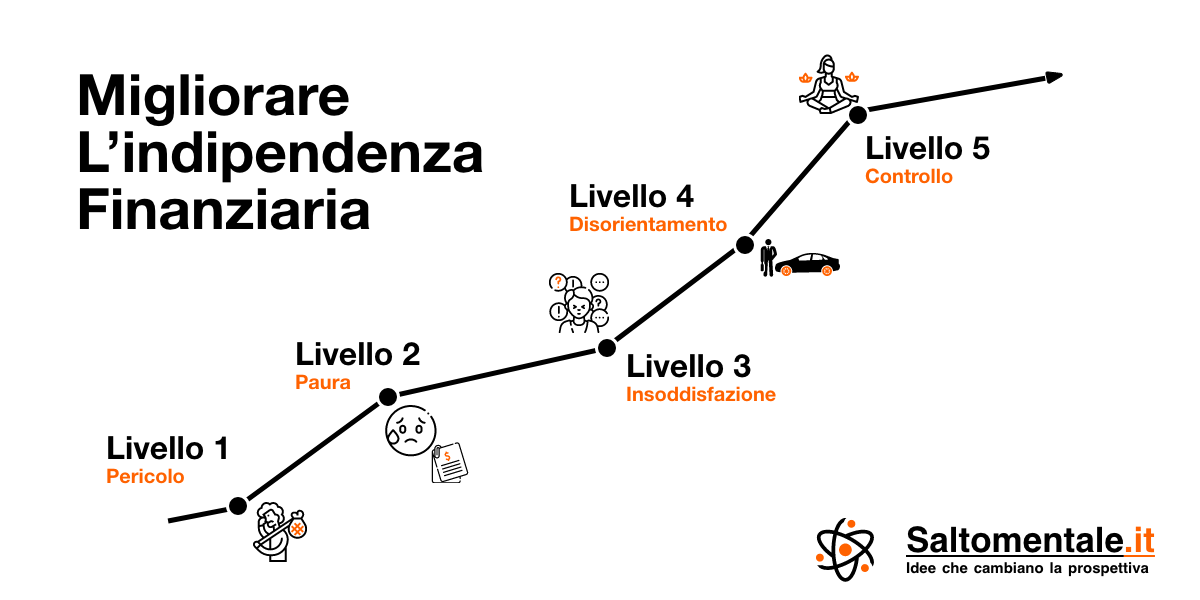

Come raggiungere l’indipendenza finanziaria in 5 passi

Prima di buttarci a capofitto nei consigli dobbiamo darci una struttura. Ho individuato 5 fasi principali per raggiungere una piena indipendenza finanziaria.

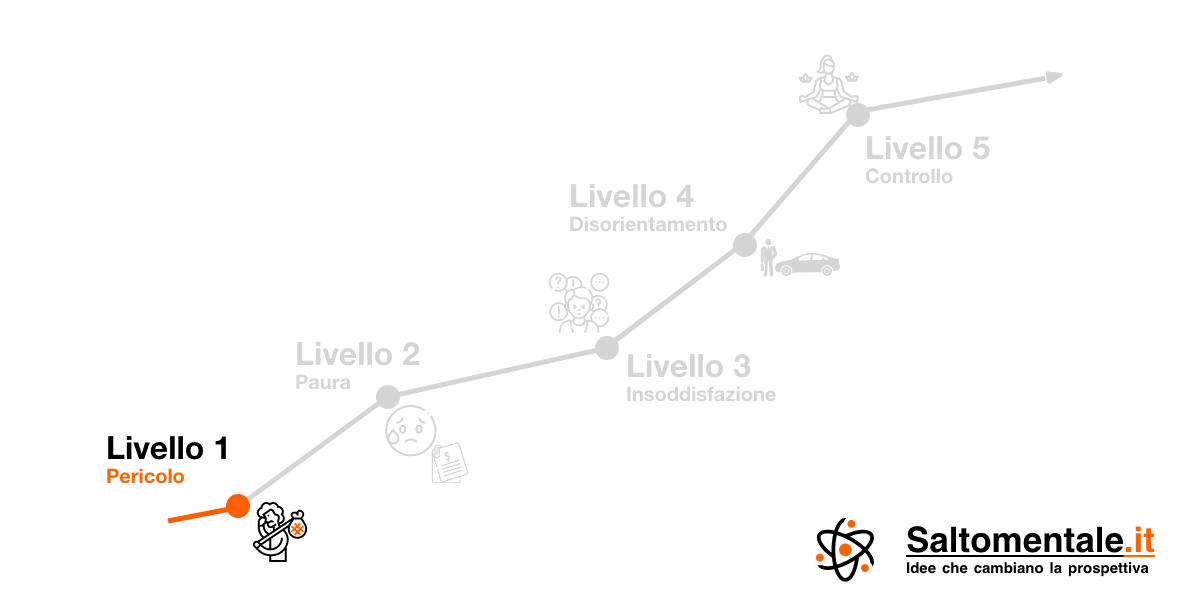

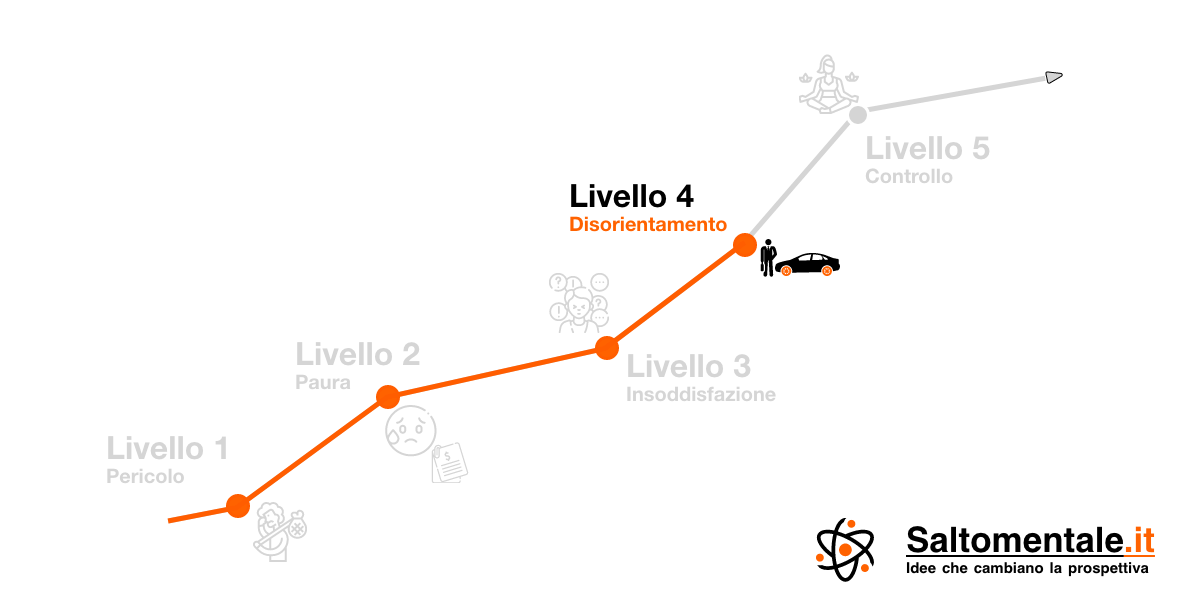

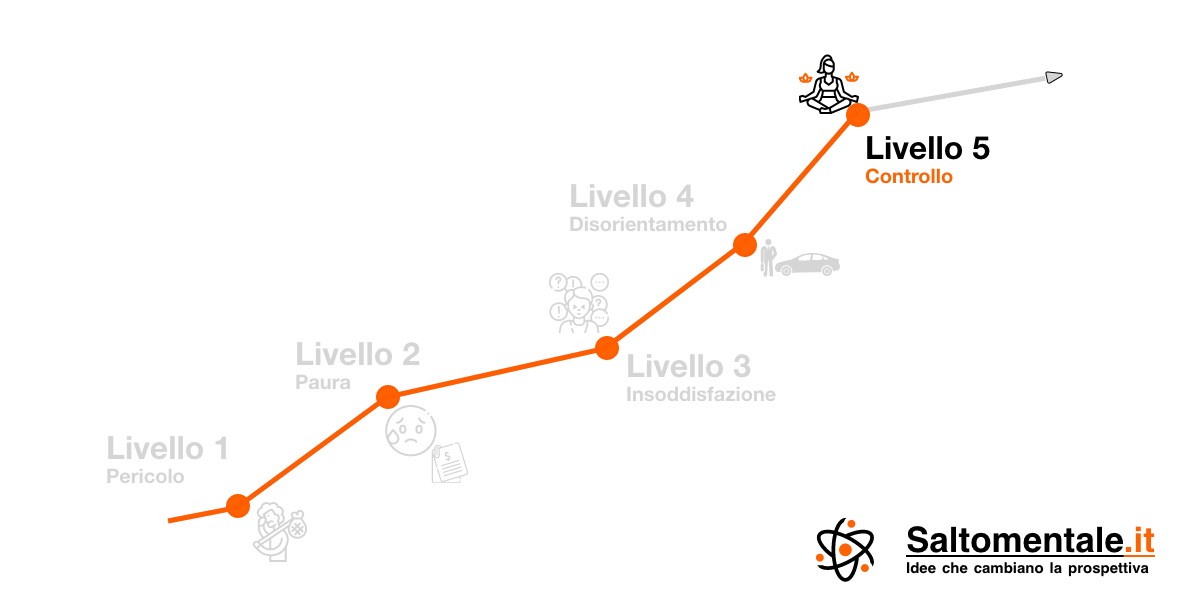

Livello 1: Pericolo

È impossibile soddisfare i propri bisogni, mancano le risorse di base e non abbiamo alcuna padronanza sulle nostre finanze.

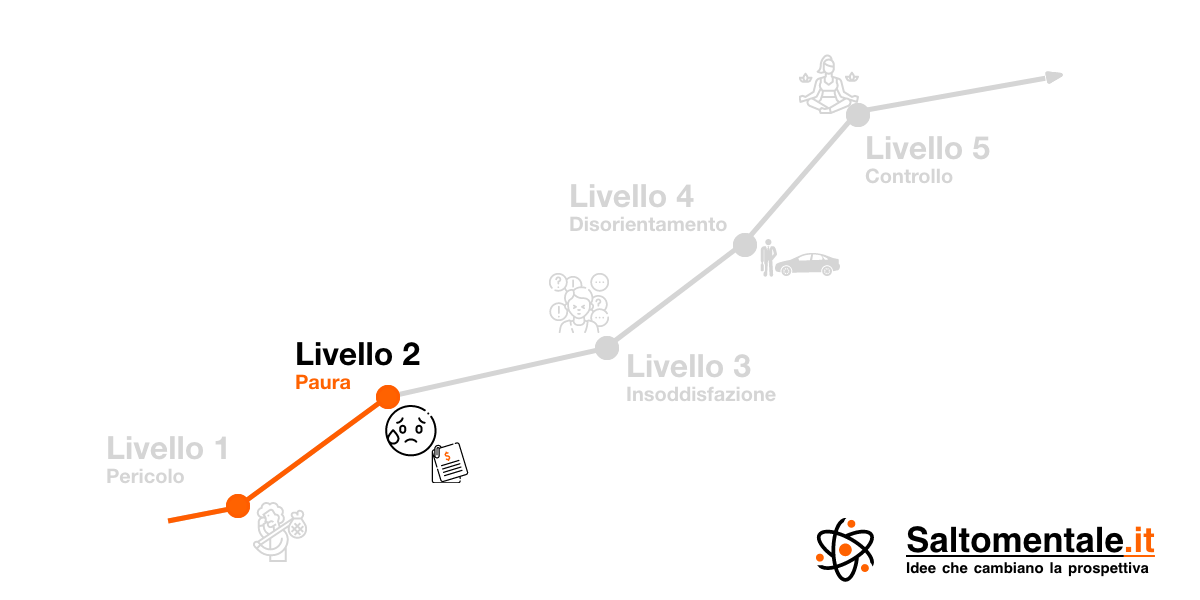

Livello 2: Paura

Facciamo fatica ad arrivare alla fine del mese. I soldi sono una preoccupazione costante e dobbiamo rinunciare a tante cose poiché non possiamo permettercele.

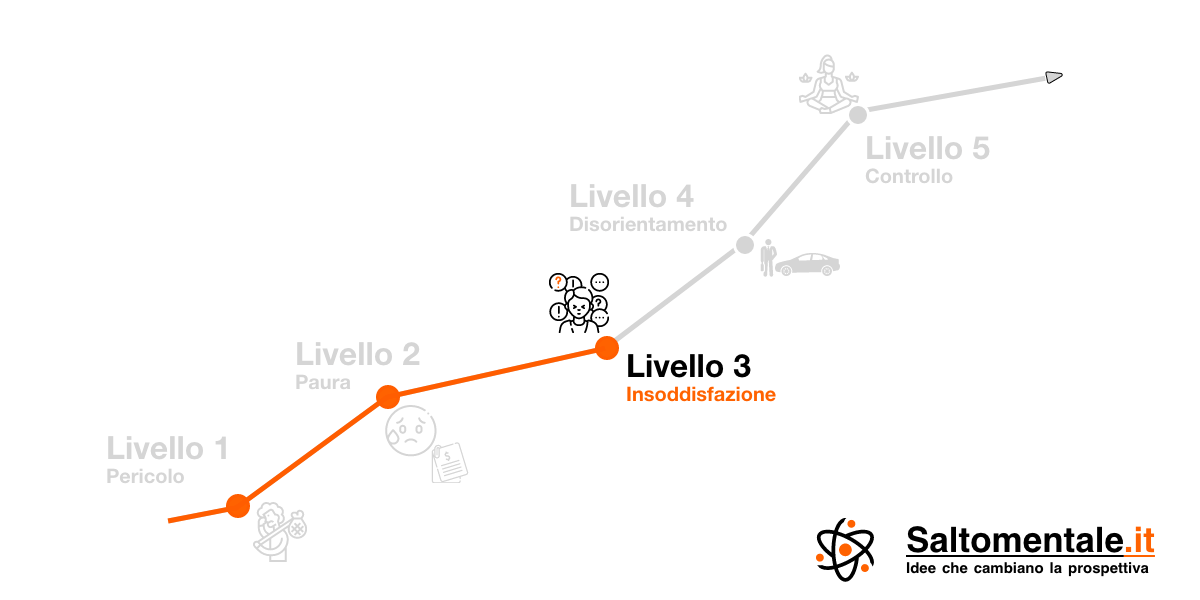

Livello 3: Insoddisfazione

Ce la caviamo ma siamo vulnerabili alle crisi. Tuttavia, siamo insoddisfatti del nostro lavoro e lo svolgiamo soprattutto per ottenere i soldi che ci servono a mantenerci.

Livello 4: Disorientamento

Le nostre finanze sono quasi a posto ma siamo ancora costretti a scendere a compromessi per via del denaro, ingoiando rospi al lavoro, preoccupandoci per gli investimenti o spendendo tempo in attività che non ci soddisfano.

Livello 5: Controllo

Abbiamo pieno controllo sulle nostre finanze. Sappiamo usare i soldi per trarne la massima felicità ed abbiamo piena confidenza di poterci procurare sempre quanto ci serve. Non scendiamo a compromessi in quanto abbiamo libertà e sicurezza. Spendiamo il nostro tempo come desideriamo.

Per ognuno di questi livelli d’indipendenza finanziaria ho individuato una serie di consigli pratici che possiamo applicare per portarci al livello successivo. Alcuni riguardano metodi per risparmiare, altri strategie per aumentare le entrate o per trovare il lavoro che più ci piace o addirittura smettere di lavorare prima della pensione.

Livello 1: Pericolo

_Zero risparmi, debiti, lavoro mal pagato. Stentiamo ad arrivare alla fine del mese e dobbiamo sacrificare tante cose importanti che non possiamo permetterci.

_Obiettivo: evitare che una piccola crisi ci mandi in totale rovina.

Priorità: costruire un piccolo fondo di emergenza ed ottenere un poco di confidenza.

La capacità di far fronte ad una emergenza con le nostre mani potrebbe salvarci la vita: innanzitutto evita di indebitarci ancora o di finire in guai seri, in secondo luogo ci darà la confidenza che serve poiché dimostra che ce la possiamo fare.

Proviamo a risparmiare più che possiamo fino ad arrivare al nostro obiettivo:

- Se beviamo, fumiamo o facciamo uso di droghe, cerchiamo di fare del nostro meglio per metterli in pausa. Questo libro mi è stato molto utile per sviluppare nuove abitudini. Cerchiamo anche gruppi di supporto in zona.

- Proviamo a fare qualche lavoro extra nel tempo libero. Anche se mal pagato, otterremo competenze ed incontreremo persone che potrebbero offrirci nuove opportunità.

- Rimandiamo gli acquisti non vitali.

- Ottimizziamo le spese, ad esempio acquistando presso i discount. Spesso i prodotti sono gli stessi che trovi nei migliori supermercati, solo che li paghi la metà. Avere una buona strategia per fare la spesa può aiutare.

- Consideriamo di cambiare le nostre abitudini alimentari: la carne costa cara e spesso non è molto salutare, specie gli affettati ed altri lavorati. Una dieta a base di verdure è salutare, ha tutto quello che serve e costa molto di meno. Ci lascia anche più leggeri ed attivi.

- Se possibile, sospendiamo l’uso della macchina a favore dei mezzi pubblici, della bici o dell’andare a piedi. Fare esercizio fisico ci fa bene e risparmieremo in benzina.

- Sfruttiamo i vari bonus statali disponibili.

- Valutiamo anche se possiamo accedere al Reddito di cittadinanza, indennità di disoccupazione o altri sostegni economici. Non c’è nulla di male ad utilizzare gli ammortizzatori sociali: li abbiamo creati apposta per chiunque di noi che ne abbia bisogno. Se qualcuno ci dice il contrario, possiamo mandargli questo link informativo.

{kind=link}

Sembrano tante cose? Ce ne sono molte altre che possiamo fare, azioni che hanno un impatto immediato ed importante. Qui ho altri due consigli, cose che ho sbagliato in prima persona.

- Facciamo un passo alla volta e abituiamoci al cambiamento in modo graduale. Non c’è bisogno di aggiungere di colpo altre 1000 cose a cui pensare, non aiuta. Scegliamo una cosa, facciamola, godiamoci il risultato e passiamo alla successiva.

- Occhio alle balle. Se sembra troppo bello per essere vero, probabilmente ci stanno fregando. Non diventeremo ricchi giocando di azzardo, che sia il lotto, le slot machines, speculazione sulle crypto o altre follie. Chiunque ce lo stia proponendo o non ha capito come funzionano le cose ed ha bisogno del nostro aiuto oppure è un delinquente. Nel primo caso, possiamo girargli questo articolo, nel secondo caso questo link.

A proposito, se vuoi condividere questo articolo puoi farlo anche ora. Sarebbe un bel modo per aiutare qualcuno.

Una volta accumulato il fondo di emergenza lasciamolo da parte se non per le emergenze. Se saremo costretti ad usarlo, ripristinarlo sarà la nostra massima priorità.

Livello 2: Paura

_Abbiamo un fondo di emergenza ma i debiti ci stanno mangiando vivi.

Abbiamo un lavoro mal pagato e fatichiamo ad arrivare alla fine del mese.

_Obiettivo: arrivare a fine mese senza affanni.

Priorità: ripagare i debiti tossici quanto prima.

Alcuni debiti ci affosseranno finché non li avremo eliminati. Si tratta di un incendio che devasta le nostre finanze. Possiamo applicare ancora i consigli del livello 1 per recuperare quanti più soldi possibili e, alla fine del mese, usare tutti i risparmi, escluso il fondo di emergenza, per ripagare i debiti.

Il costo di un debito è indicato dal TAEG che trovi nelle condizioni contrattuali. Di solito i debiti più costosi sono, nell’ordine:

- Soldi prestati da qualcuno di poco raccomandabile;

- Crediti su pegno;

- Carta di credito;

- Finanziamenti personali (Agos, ING, Compass ecc…);

- Finanziamento di automobili;

Potrebbe anche essere il momento per ottimizzare alcune delle nostre spese ricorrenti. Farlo può sembrare una piccola goccia nel mare, ma in realtà ha un impatto importante. Considera quanto risparmieresti in 10 anni per un piccolo sforzo oggi: 100€ mensili diventano 12’000€ in 10 anni!

Ecco qualche altro consiglio da applicare adesso che siamo più disciplinati:

- Possiamo trovare i contratti luce e gas più convenienti con il portale offerte dell’Arera, un ente statale che vigila sulle forniture.

- Possiamo ridurre la spesa per il cellulare. Spusu è il mio preferito, Iliad è anch’esso ottimo.

- Possiamo provare a negoziare i contratti con la banca, il fornitore di internet e chiunque ci chiede soldi ogni mese affinché ci faccia uno sconto. Ecco qualche consiglio per negoziarle.

- Questa è drastica: disdiciamo tutti i servizi in abbonamento di cui possiamo fare a meno: app, riviste, giornali, Netflix, Amazon Prime… tutto. Possiamo sempre riattivare il servizio in un secondo momento, per cui nel dubbio sospendiamolo per un mese e valutiamo se ci serve davvero per essere felici. Chi l’ha fatto non si è pentito.

- Se abbiamo un mutuo da pagare, proviamo a rinegoziarlo o fare una surroga: è una operazione a costo zero che potrebbe farci risparmiare migliaia di euro in poche ore. Qui un comparatore per mutuo e surroga.

- L’automobile costa tantissimo. Prenditi un minuto per simulare la tua situazione, all’italiano medio costa 2,3 mensilità all’anno! Se siamo riusciti a farne a meno per qualche mese, potremmo venderla ed andare car-free. È un bel cambio di stile di vita ed una furbata pazzesca.

- Anche la televisione costa tantissimo. Vale lo stesso discorso.

- Il minimalismo è molto chic e rilassante, lo dico per esperienza personale. Possiamo vendere quello che non ci serve, farci qualche soldo extra e semplificare la nostra vita. Diamo un occhio ai servizi di vendita usato nella nostra zona ed online, come subito.it o il marketplace di facebook

- Gli stessi servizi di compravendita dell’usato possono esserci utili quando dobbiamo acquistare qualcosa, si risparmia moltissimo e si fa bene al pianeta.

Aggiungiamo un altro tema importante, aumentare le entrate. Ecco qualche spunto per farlo:

- Lavoretti su Jobby, Deliveroo, Everli o altri;

- Sviluppare competenze su Khan Academy, Coursera o Udemy, per ottenere nuove opportunità;

Infine, dobbiamo prenderci cura di noi facendo esercizio fisico, stando in compagnia dei nostri cari o leggendo un buon libro (gratis, dalla tua biblioteca, oggi anche online). Più saremo in salute più sarai in grado di far fronte a tutte queste sfide. Ci serve riposo di qualità, i social media e la televisione possono essere tossici e sabotarci.

Tra le altre cose potresti voler leggere gli articoli che pubblico ogni settimana, in tal caso ho una newsletter gratuita a cui puoi iscriverti.

Livello 3: Insoddisfazione

Abbiamo pochi risparmi ma nessun debito tossico. Arriviamo alla fine del mese senza affanno ma avanza poco. Il lavoro non ci soddisfa affatto.

Obiettivo: Ottenere sicurezza e soddisfazione.

Priorità: Trovare il lavoro giusto per noi.

Le nostre finanze sono in equilibrio ma non possiamo sprecare la nostra esistenza facendo un lavoro che non ci soddisfa, soprattutto se sottrae risorse a quello che per noi è importante.

Non dovremmo neanche esporci a rischi eccessivi né rincorrere il denaro senza capire come potrebbe servirci.

La chiave per superare questo livello è capire meglio i nostri reali bisogni, eliminando i bisogni indotti dalla pubblicità o dalla gara dello status sociale. È probabile che parte delle cose di cui sentiamo il bisogno non ci servano affatto e che anzi ci portino insoddisfazione. Vedi il concetto di adattamento edonistico.

L’analisi dei bisogni richiede tempo, dobbiamo interrogarci su chi siamo, cosa vogliamo portare a termine nella vita e cosa è importante. Alcuni libri potrebbero aiutarci a trovare la strada giusta. A me hanno aiutato A. De Mello, V. Frankl e per molti aspetti S. Covey.

Può essere che a te questi libri non piaceranno, ognuno di noi è diverso. In tal caso continua a cercare.

Mentre ci interroghiamo e costruiamo dei nuovi modelli mentali che possano servirci al meglio, potremmo preparare le cose per un eventuale cambio di lavoro. Servono pochi ingredienti per farlo senza traumi:

- Competenze: possiamo acquisirle seguendo corsi (anche online, vedi livello 3), leggendo libri ed esercitandoci ogni volta che possiamo. Possiamo trovare progetti affini e fare qualche soldo extra su AddLance, Fiverr o Upwork, specie per le professioni digitali.

- Connessioni: ci serve qualcuno che possa farci da mentore o ispirazione. A tutti piace dare consigli a chi dimostra interesse per quello che facciamo, possiamo sfruttare questo istinto per imparare quanto più possibile. In questo momento il nostro scopo è imparare e creare connessioni, non tanto fare soldi, teniamolo a mente.

- Sicurezza finanziaria: possiamo continuare a risparmiare applicando i consigli dello scenario 1 e 2, così da costruirci un fondo di transizione. Questo ci servirà per avere un poco di tempo extra ed agio per adattarci alla nuova situazione o far fronte ad una crisi inaspettata.

Non dovremmo tollerare troppo a lungo questa situazione, quindi dovremo essere decisi a cambiare le cose. Senza fretta ma con decisione, ne va della nostra soddisfazione a lungo termine.

Livello 4: Disorientamento

_Abbiamo un buon lavoro e risparmi sufficienti, tuttavia abbiamo ancora diverse preoccupazioni finanziarie e facciamo scelte di consumo nocive.

_Obiettivo: Raggiungere la massima tranquillità ed indipendenza finanziaria.

Priorità: Capire quello che ci rende felici.

Gran parte della letteratura sull’indipendenza finanziaria è dedicata al solo livello 4. Troverai buoni consigli da Mr Money Mustache ed altri esponenti del movimento FIRE.

Non si tratta più di fare sacrifici, bensì di cambiare prospettiva su tante cose che un tempo trovavamo desiderabili: auto potenti, ville, gioielli, vestiti eleganti, souvenir, aperitivi… Cominciamo a vedere l’assurdo che ci circonda e rinunciarvi sarà non solo facile ma naturale. Il nocciolo della questione è rifiutarsi di partecipare ai giochi di status sociale.

Non è qualcosa di nuovo, nato con la società moderna. Questa filosofia di vita è vecchia di millenni ed è alla radice di numerosi movimenti filosofici e religiosi. Le Lettere a Lucilio, di Seneca, scritte quasi 2000 anni fa, ne sono la prova.

Dal punto di vista finanziario è tempo di investire i nostri risparmi per far lavorare i soldi per noi invece di essere noi a lavorare per loro. A tal proposito, ci sono solo due approcci validi per investire:

- Studiare e fare da se (qui una ottima risorsa). Buona parte di quello che si trova online è orientata agli speculatori, non adatta a noi che vogliamo investire. La differenza sembra sottile ma non lo è, se non la cogliamo a pieno meglio continuare a studiare, senza fretta.

- Delegare ad un consulente indipendente. Ce ne sono pochi affidabili e sono tutti costosi, ma sempre meglio di avere un consulente non indipendente che ci rifila delle sole clamorose.

L’investimento deve essere tarato sui nostri obiettivi e ben ragionato. Se è fonte di preoccupazione non ci è molto utile sulla strada per raggiungere l’indipendenza finanziaria: sostituiremmo un lavoro sgradevole con un altro altrettanto sgradevole.

Ricordiamo che la nostra felicità dipende da due ingredienti chiave: la libertà di fare quello che ha significato per noi e la sicurezza per non preoccuparci delle conseguenze.

L’obiettivo quindi è ricavarci il tempo per le cose che consideriamo importanti: crescere i figli, aiutare i bisognosi, vedere il mondo, creare un blog dai colori improbabili o quello che fa per noi. Per farlo potremmo voler smettere di lavorare ancor prima della pensione, oppure fare un lavoro che non ci sembra tale.

Per fare questi passi senza temere il futuro ci servono delle risorse finanziaria adeguate. Quante? Dipende dal livello di consumo che dobbiamo mantenere, da quanto è possibile guadagnare con le attività che desideriamo svolgere e da quanto siamo a nostro agio con l’incertezza. Sono tutti e tre elementi necessari e sui quali possiamo migliorare.

La buona notizia è che lo sforzo è in buona parte mentale. Si tratta di capire l’incertezza ed accettarla, capire i nostri reali bisogni e ciò che ci rende felici e fare scelte di consumo ottimali ed infine trovare la gioia nelle attività produttive.

Livello 5: Controllo

Abbiamo raggiunto l’indipendenza finanziaria.**

Obiettivo: Vivere la vita.

**Priorità: Vivere la vita.

Beati noi :)

A questo livello una cosa che resta da fare è restituire il favore, aiutando chi ne ha bisogno. Oppure no e godersi la vita, va sempre bene.

Avremo sempre la possibilità di migliorare ancora, così come c’è il rischio di fare dei passi indietro, per cui meglio non abbassare la guardia e continuare a darci dentro!

Conclusione: raggiungere l’indipendenza finanziaria

Spero che questi spunti ti siano stati di aiuto nel percorso per raggiungere l’indipendenza finanziaria. Anzi, che ti siano di aiuto per vivere una vita serena e piena di significato, le finanze dopotutto sono solo uno strumento.

Hai altre idee che dovrei inserire nella lista? Scrivi un commento!

Articolo pubblicato per la prima volta il 20/07/2021. Ultimo aggiornamento il 09/06/2022.

Copertina by <a href="https://unsplash.com/@toomastartes?utm_source=unsplash&utm_medium=referral&utm_content=creditCopyText">Toomas Tartes</a> on <a href="https://unsplash.com/?utm_source=unsplash&utm_medium=referral&utm_content=creditCopyText">Unsplash</a>

Sosteniamoci

Se ti piace quello che leggi, sostieni il blog con i seguenti affiliate links. A te non costa nulla, a me motiva a continuare a scrivere.

- Prima Assicurazioni: per RCA, casa e compagnia.

- BBVA. Buon conto. Per 10€ regalo usa: 77660079210471

- Conto Credit Agricole che regala buoni Amazon cicciosi.