Due mesi fa è nata la nostra primogenita. Vogliamo che insegua i suoi obiettivi quando sarà adulta, qualsiasi essi siano, e per farlo potrebbero essere utili delle risorse finanziarie con cui rendersi indipendente da noi genitori.

Ci sono due nodi che dobbiamo affrontare: da un lato il classico libretto di risparmio postale non è più uno strumento efficace con cui investire per i figli, dall’altro noi non siamo benestanti quindi dobbiamo trovare modi intelligenti per ricavare i capitali da investire.

Partiamo dal principio, però, dobbiamo prima chiarire le nostre motivazioni.

Perché investire per i figli?

Che ti salta in testa, vecchio?

Quando avevo 20 anni mi era naturale vivere al di sotto delle mie risorse e produrre dei risparmi. Nessuno in famiglia aveva conoscenze finanziarie, ed io a 20 anni avevo tutt’altro per la testa, per cui tutti i miei risparmi sono finiti in un inutile libretto di risparmio postale con rendimento quasi nullo. Se solo avessi avuto sotto mano una soluzione migliore oggi saremmo già finanziariamente indipendenti!

Ecco il primo motivo per cui vale la pena investire per i figli, per dargli uno strumento in cui investire i propri risparmi e vederli crescere, in attesa che siano in grado di prendersene cura da soli.

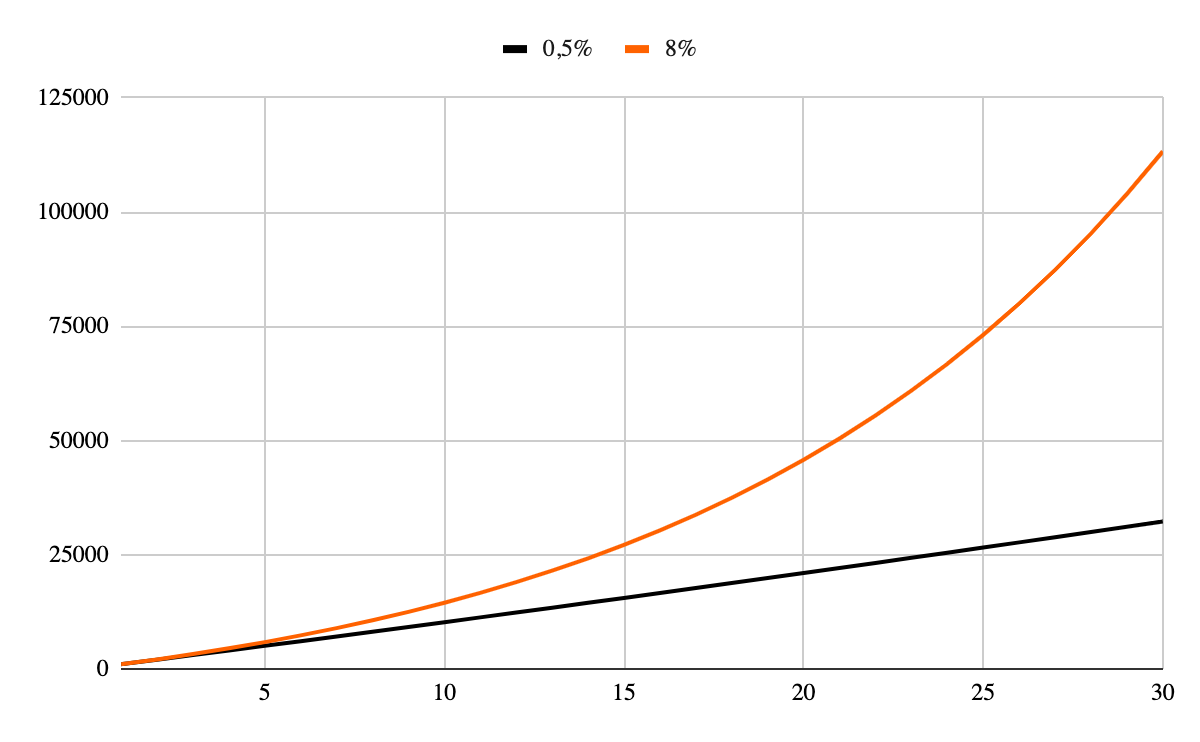

Differenza fra 1000€ all’anno investiti allo 0.5% del libretto postale rispetto all’8% medio dell’azionario.

Differenza fra 1000€ all’anno investiti allo 0.5% del libretto postale rispetto all’8% medio dell’azionario.

Secondo motivo: JL Colins, in The Simple Path to Wealth, parla di “Fuck You Money”, una somma di denaro sufficiente a non dover scendere a compromessi. La dipendenza economica dai genitori non è gradevole e non è uno strumento che noi genitori vogliamo usare per indirizzare le scelte di nostra figlia. Vogliamo che lei abbia i soldi per poterci mandare a quel paese senza gravi conseguenze economiche.

Allo stesso tempo vogliamo che lei abbia abbastanza soldi da poterla mandare NOI a quel paese senza rimorsi, qualora dovesse diventare una persona sgradevole con cui vivere. Il beneficio è per entrambe le parti.

Infine, crediamo che i soldi non corrompano le persone, quindi un ventenne con la testa sulle spalle dovrebbe essere in grado di gestire un capitale importante.

<code>È una ipotesi ragionevole? Ditemi la vostra nei commenti!</code>

Riassumiamo i 3 motivi per cui vale la pena investire per i figli:

- Per dargli una soluzione su cui investire i primi risparmi;

- Per dargli sufficiente soldi da rendersi indipendenti in giovane età;

- Perché male non gli fa.

Tutto bello fin qui ma… i soldi da dove li prendiamo? Noi non siamo benestanti, siamo solo una famiglia media cui serve una strategia fuori dalla media per farcela.

Come risparmiare per i figli

Caccia il grano, vecchio!

Non abbiamo grossi capitali e quindi non possiamo donare chissà quale cifra a nostra figlia, ma abbiamo qualche asso nella manica: sappiamo che la ricchezza sta nelle cose semplici e non partecipiamo ai giochi di status. Ciò ci permette di ridurre di molto le nostre spese senza compromettere la nostra felicità.

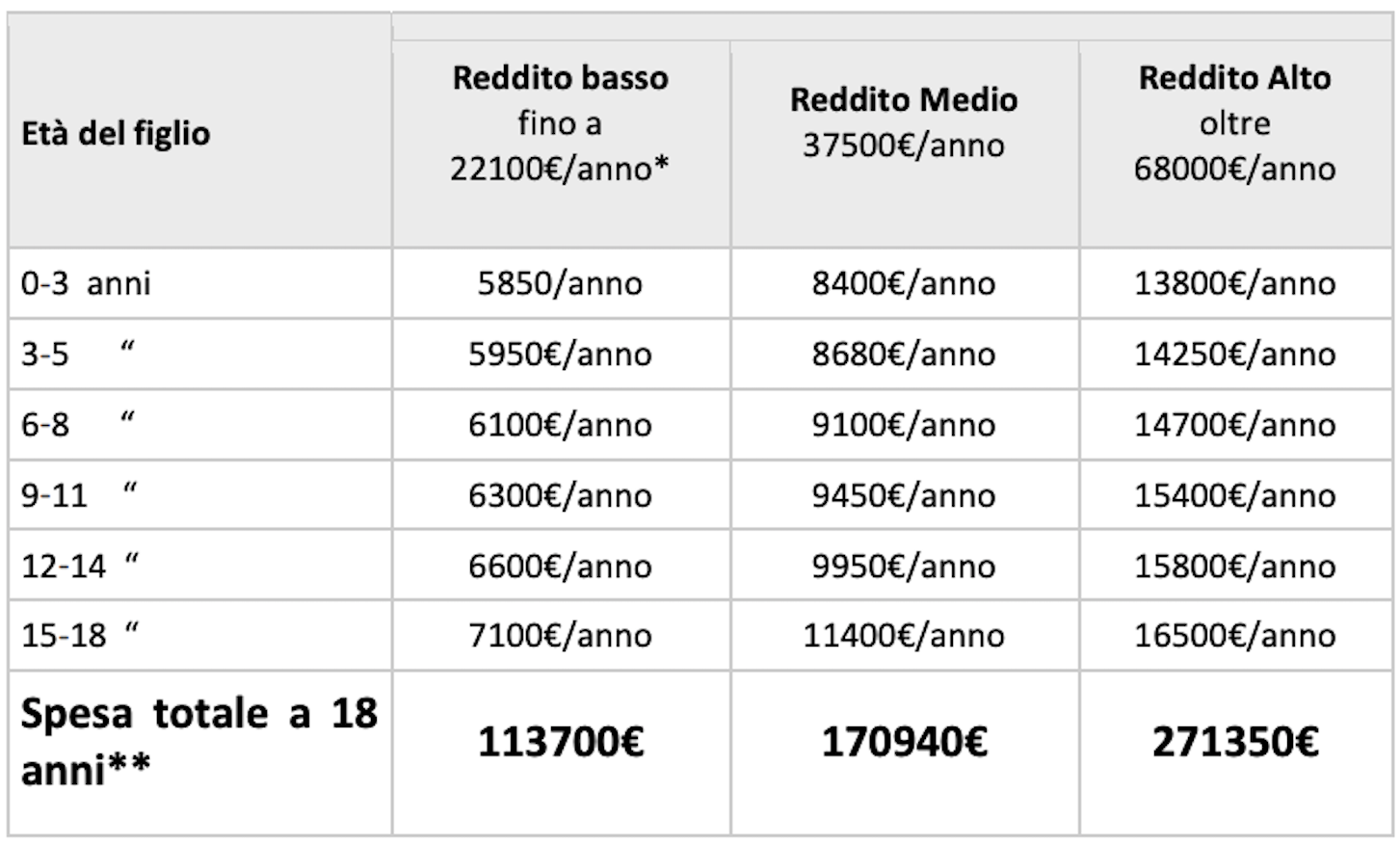

Stando a Federconsumatori, una famiglia come la nostra spenderebbe circa 170’000€ per mantenere un figlio fino ai 18 anni. Ecco il dettaglio per età e reddito:

Fonte Federconsumatori, report del 2011. Grossomodo confermato anche nel report 2018.

Fonte Federconsumatori, report del 2011. Grossomodo confermato anche nel report 2018.

Possiamo fare meglio della famiglia media?

Siamo solo agli inizi abbiamo già utilizzato qualche trucco:

- Acquistato l’arredamento della cameretta di seconda mano, di qualità eccellente e con uno stile senza tempo. Risparmio: 80% circa.

- Ricavato la cameretta dal locale dove stava il mio studio, che abbiamo spostato in una nicchia ricavata nel salotto.

- Useremo pannolini lavabili, che ci faranno risparmiare soldi e rifiuti e finito di usarli li venderemo (se ancora in buono stato). Risparmio del 50%.

- Acquisteremo sempre vestiti usati, come già facciamo per noi, sostenendo le associazioni no-profit della zona. Risparmio: 80%.

- Libri in biblioteca, giocattoli usati, vacanze smart… I modi per risparmiare sono tanti senza “fare sacrifici”, solo scelte originali.

In sintesi:

- Cercheremo di ottimizzare le spese pensando fuori dagli schemi;

- Terremo traccia di ogni spesa attribuibile a nostra figlia;

- Ogni anno, se abbiamo speso meno della media delle famiglie, investiremo la differenza.

L’idea è di non dover cacciar fuori un soldo extra, solo di metterci del sano lavoro e fare scelte fuori dal coro. Al portafoglio d’investimento aggiungeremo tutti gli introiti di nostra figlia: regali, lavoretti, borse di studio, premi, sussidi ecc. Così dovrebbe abituarsi ad investire i risparmi fin da giovanissima.

Speriamo anche che crescendo nostra figlia non soffra per queste scelte ma anzi se ne appassioni. Non abbiamo la televisione, cerchiamo di evitare i social ed abbiamo piani educativi alternativi, quindi l’influenza della società dovrebbe essere contenuta.

Sì, avete intuito bene: sono fuori di testa, ho la barba da Amish e vado in giro in una carrozza trainata da cavalli albini.

Ed i lavori di casa li facciamo così, con tutti i cugini. Photo by Randy Fath.

Ed i lavori di casa li facciamo così, con tutti i cugini. Photo by Randy Fath.

A parte gli scherzi, creare un portafoglio per nostra figlia ci permette di essere più decisi nel risparmiare. Il contesto sociale, infatti, non ci è favorevole poiché ”chi risparmia su quello che acquista ai figli è un taccagno”. Con questo piano non esiste alcun conflitto d’interessi: quello che risparmiamo non lo spendo in birra ma lo lasciamo a nostra figlia; speriamo quindi che non sarà risentita di aver indossato abiti usati, alla fine i benefici resteranno a lei.

A questo punto abbiamo risolto i primi due nodi: perché investire per i figli e come ottenere i capitali da investire senza svenarci né sentirci in colpa. Supponiamo ora di avere a disposizione alcune migliaia di Euro all’anno, come li investiamo?

Come investire per i figli?

Facci vedere i numeri, vecchio!

Creeremo un portafoglio d’investimento separato da quello familiare. Non significa che lo intesteremo a mia figlia (può essere complicato), solo che lo terremo logicamente separato.

Ecco le caratteristiche del portafoglio:

- Orizzonte temporale: 20 anni ma flessibile, nel senso che potremmo aspettare ulteriori 5 anni per usare quei fondi se il mercato fosse in un brutto momento.

- Livello di rischio: elevato, siamo disposti a correre rischi importanti pur di ottenere un rendimento più alto.

-

Gestione: passiva, per minimizzare i costi (e perché la gestione attiva non ci ha mai convinto).

Attenzione: non sono un consulente finanziario! Quelle che seguono sono solo idee a scopo informativo... Si però che palle la società degli avvocati, pensa te se devo scrivere queste cose, non era già chiaro che sono un pirla qualunque?

Ed ora il portafoglio, molto complesso:

- 100% Azionario globale (non metto gli ISIN, cercateli su JustETF)

Se volete creare questo portafoglio e non avete idea di come fare, potreste trovare utile questa wiki ed il relativo gruppo su Reddit.

Ed ora la ciccia.

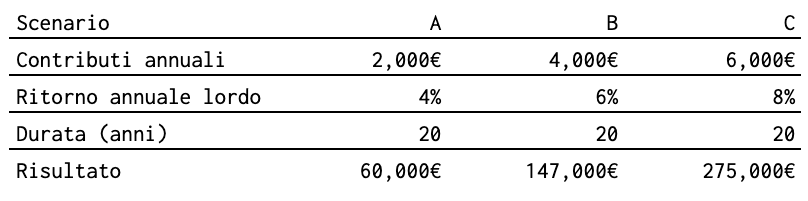

Quanto potremo dare ai nostri figli all’alba della loro vita adulta? Vediamo qualche scenario usando questo calcolatore dell’interesse composto. Ho arrotondato il risultato per chiarezza visiva:

Sossoldi.

Sossoldi.

Sono cifre di tutto rispetto anche negli scenari più conservativi, sufficienti a pagare una ottima istruzione universitaria, avviare un’attività imprenditoriale o acquistare un’abitazione. O comprare un colbacco e fare il giro del mondo a dorso di cammello, chi sono io per dire a qualcuno come vivere la propria vita?

Questo è tutto, spero vi sia piaciuto l’articolo e vi sia utile per pianificare anche voi gli investimenti per i vostri figli, se vorrete. Se avete perplessità scrivete un commento e se volete restare aggiornati sui nostri progressi e su altre idee fuori dal coro, scrivetevi alla newsletter.

Approfondimenti

- Ho citato uno dei libri più gettonati di finanza personale, The Simple Path to Wealth di J.L. Collins. Come avrete già sentito dire: l’istruzione è il miglior investimento.

- Al momento ci stiamo appoggiando a due marche di pannolini lavabili: Bambino Mio ed Alva Baby. Sono facili da gestire anche se dobbiamo ancora migliorare le nostre routine a riguardo. Nulla a che vedere coi pannolini lavabili di qualche decennio fa, non c’è da spaventarsi.

- Lorenzo Biagi, di investireconbuonsenso.com, ha scritto un libro interamente dedicato all’investimento per i figli. Consigliatissimo: Come investire il mio primo euro.

Nota: acquistando dai link sopra darete un piccolo supporto economico al blog senza spendere un centesimo extra.

Copertina by <a href="https://unsplash.com/@zmachacek?utm_source=unsplash&utm_medium=referral&utm_content=creditCopyText">Zdeněk Macháček</a>.

Sosteniamoci

Se ti piace quello che leggi, sostieni il blog con i seguenti affiliate links. A te non costa nulla, a me motiva a continuare a scrivere.

- Prima Assicurazioni: per RCA, casa e compagnia.

- BBVA. Buon conto. Per 10€ regalo usa: 77660079210471

- Conto Credit Agricole che regala buoni Amazon cicciosi.